Urlop to czas, na który czekamy cały rok. Chcemy odpocząć, naładować przysłowiowe baterie i spędzić wartościowy czas z rodziną lub bliskimi. Niestety rzeczywistość finansowa bywa mniej wakacyjna. Rosnące koszty życia, niespodziewane naprawy, wydatki zdrowotne czy inne sytuacje w ciągu roku potrafią skutecznie uszczuplić zapas gotówki przeznaczonej na wyjazd. Czy pożyczka na wakacje to rozsądne rozwiązanie? I na co zwrócić uwagę, zanim podejmie się taką decyzję?

Kluczowe punkty

- Pożyczka na wakacje to w praktyce pożyczka konsumencka przeznaczona na dowolny cel, w tym finansowanie urlopu. Może pomóc pokryć koszty noclegów, transportu, wyjazdów zagranicznych czy rodzinnych wakacji w kraju.

- Przed podpisaniem umowy warto sprawdzić, czy dana firma działa zgodnie z obowiązującymi przepisami. Pomocne w tym mogą okazać się porównywarki finansowe, takie jak Finansowo.pl, które umożliwiają zestawienie legalnych ofert i najważniejszych parametrów pożyczek w jednym miejscu.

- Pożyczka na wakacje powinna być dopasowana do konkretnego budżetu i planu wyjazdu. Kluczowe jest określenie kwoty, okresu spłaty oraz tego, czy rata nie obciąży finansów po powrocie z urlopu.

Czym jest pożyczka na wakacje?

Pożyczka na wakacje to potoczne określenie pożyczki konsumenckiej, z której środki mogą zostać przeznaczone na dowolny cel w tym sfinansowanie urlopu.

W praktyce wiele osób decyduje się na pożyczkę online. Dlaczego? Bo jest to szybkie i wygodne rozwiązanie – wniosek można wypełnić bez wychodzenia z domu, a decyzja często zapada w krótkim czasie. Środki trafiają bezpośrednio na konto, co pozwala sprawnie sfinalizować rezerwację noclegów, transportu czy wyjazdów zagranicznych.

By zrealizować wakacyjne marzenia możesz skorzystać z wielu form pożyczek, w których nie trzeba deklarować konkretnego celu. Mogą to być m.in.:

- Pożyczki krótkoterminowe (chwilówki) – pożyczki udzielane są zazwyczaj na 30-60 dni. (Oczywiście każda firma może mieć inną ofertę, a data spłaty może być krótsza). Sprawdzają się przy mniejszych kwotach i krótkich wyjazdach, jednak wymagają dużej dyscypliny finansowej, ponieważ spłata następuje w krótkim czasie.

- Pożyczki ratalne – To popularne rozwiązanie przy wyższych kosztach urlopu. Pożyczka na wakacje w formie ratalnej pozwala rozłożyć spłatę na kilka lub kilkanaście miesięcy, dzięki czemu obciążenie domowego budżetu jest bardziej przewidywalne i łatwiejsze do zaplanowania.

Niezależnie od formy, pożyczka na wakacje powinna być dopasowana do realnych możliwości finansowych. Kluczowe znaczenie ma analiza całkowitego kosztu, wysokości rat oraz tego, jak spłata wpłynie na budżet już po zakończeniu urlopu.

Czy pożyczka na wakacje jest bezpieczna?

Pożyczka na wakacje w 2026 roku jest legalna i bezpieczna, pod warunkiem że jest udzielana przez podmiot działający zgodnie z obowiązującymi przepisami prawa. W Polsce kwestie pożyczek konsumenckich reguluje kilka ustaw.

Pożyczka na wakacje i Ustawa o kredycie konsumenckim

Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, to podstawowy akt prawny regulujący pożyczki konsumenckie, w tym pożyczki na wakacje udzielane osobom fizycznym. Ustawa określa m.in.:

- obowiązek jasnego informowania o RRSO, całkowitym koszcie pożyczki i harmonogramie spłat,

- prawo konsumenta do odstąpienia od umowy w ciągu 14 dni bez podawania przyczyny,

- zasady wcześniejszej spłaty pożyczki,

- minimalny zakres informacji, które muszą znaleźć się w umowie.

Dla osoby planującej pożyczkę na wakacje oznacza to większą przejrzystość warunków i możliwość wycofania się z umowy, jeśli okaże się ona niekorzystna.

Jak na pożyczkę na wakacje wpływa Ustawa antylichwiarska?

Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie, wprowadza limity kosztów pozaodsetkowych oraz wzmacnia nadzór nad rynkiem pożyczek pozabankowych. Jej celem jest ochrona konsumentów przed nadmiernym zadłużeniem i nieuczciwymi praktykami. W praktyce oznacza to, że pożyczka na wakacje nie może generować dowolnych opłat, a firmy pożyczkowe są zobowiązane do realnej oceny zdolności kredytowej klienta.

Kodeks cywilny i pożyczka online na wakacje

Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny reguluje ogólne zasady zawierania umów oraz kwestie związane z:

- odsetkami maksymalnymi,

- konsekwencjami opóźnień w spłacie,

- odpowiedzialnością stron umowy.

Ma on szczególne znaczenie w sytuacjach spornych, np. przy naliczaniu odsetek za zwłokę czy dochodzeniu roszczeń przez pożyczkodawcę.

Dlaczego przepisy dotyczące pożyczek są ważne dla konsumenta?

Połączone działanie ustawy o kredycie konsumenckim, ustawy antylichwiarskiej oraz przepisów Kodeksu cywilnego sprawia, że pożyczka na wakacje udzielana przez renomowanego pożyczkodawcę jest dziś produktem jasno opisanym, objętym limitami kosztów i realną ochroną konsumenta.

W praktyce oznacza to, że pożyczka na wakacje – również w formie krótkoterminowej – może być bezpiecznym i przewidywalnym rozwiązaniem, o ile jest zaciągana świadomie, u legalnie działającego podmiotu i dopasowana do możliwości finansowych konsumenta.

Ale czy pożyczka na wakacje faktycznie jest potrzebna? Jak wynika z raportu Związku Banków Polskich Wakacyjny portfel Polaków, wakacyjne wydatki będą wyższe, ale 85 proc. Polaków (biorących udział w badaniu) zdecydowanie lub raczej nie planuje zaciągać kredytu na ich sfinansowanie, (…) Jednocześnie 6 proc. ankietowanych wskazało, że będzie korzystać z pożyczki w celu pokrycia kosztów związanych z planowanymi wyjazdowymi aktywnościami. Źródło: Raport Związku Banków Polskich Wakacyjny portfel Polaków

W praktyce oznacza to, że choć sam nocleg czy transport bywają rezerwowane w wersji ekonomicznej lub promocyjnej, to dodatkowe wydatki na miejscu: takie jak bilety do parków rozrywki, muzeów, atrakcji turystycznych czy bieżące koszty wyżywienia „na mieście”, mogą wymagać dostępu do dodatkowej gotówki. W takich sytuacjach krótkoterminowa pożyczka lub chwilówka może pełnić funkcję uzupełniającą budżet wakacyjny, o ile jej kwota i termin spłaty są dopasowane do realnych możliwości finansowych.

Na co uważać, biorąc pożyczkę na wakacje?

Choć pożyczka na wakacje może pomóc w realizacji planów urlopowych, niesie też konkretne ryzyka, które warto brać pod uwagę jeszcze przed podpisaniem umowy.

1. Spłata po powrocie z urlopu – wakacje się kończą, a rata zostaje. Jeśli pożyczka na wakacje nie jest dopasowana do realnych dochodów, może obciążyć budżet w momencie, gdy pojawią się inne zobowiązania (np. opłaty szkolne, rachunki sezonowe).

2. Dodatkowe koszty przy opóźnieniach – nawet niewielkie opóźnienie w spłacie może generować odsetki karne i opłaty windykacyjne, zgodnie z Kodeksem cywilnym (art. 481-484) oraz ustawą o kredycie konsumenckim (art. 49-51). Dlatego warto sprawdzić w umowie, jakie są konsekwencje nieterminowej spłaty.

3. Oferty „na ostatnią chwilę” – pożyczki reklamowane jako „natychmiastowe pieniądze na wakacje” często kuszą prostą procedurą, ale mogą mieć niekorzystne warunki kosztowe. Legalność oferty zawsze powinna być ważniejsza niż szybkość wypłaty.

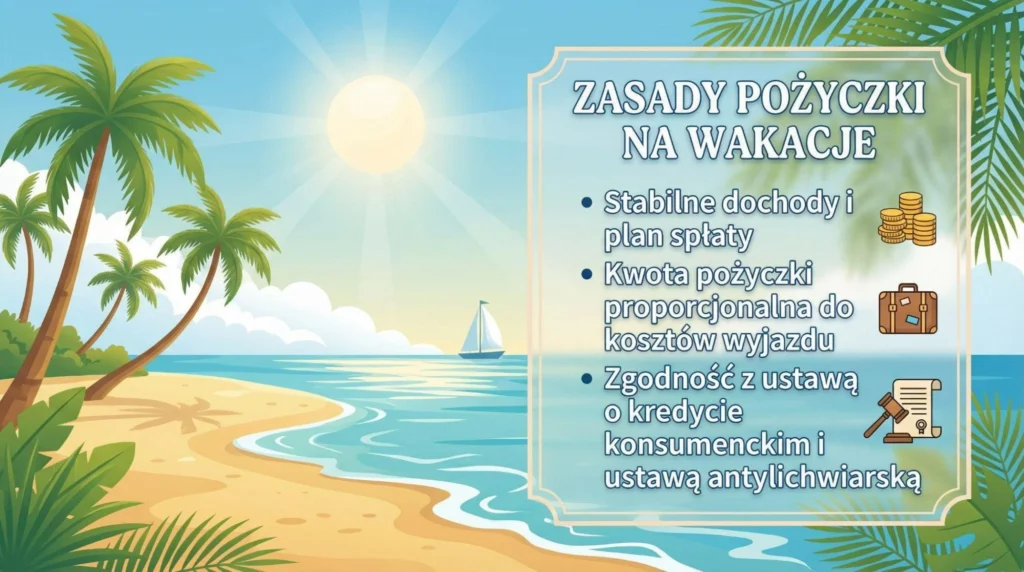

Czy warto brać pożyczkę na urlop?

Pożyczka na wakacje może być dobrym rozwiązaniem, by cieszyć się urlopem w pełnym zakresie, ale wszystko zależy od kontekstu finansowego. Może być zasadna, jeśli:

- masz stabilne dochody i zaplanowany budżet spłaty,

- kwota pożyczki jest proporcjonalna do kosztów wyjazdu,

- korzystasz z oferty zgodnej z ustawą o kredycie konsumenckim i ustawą antylichwiarską.

Jeśli jednak pożyczka na wakacje ma być sposobem na „ratowanie” budżetu po trudnym finansowo roku, warto rozważyć alternatywy lub odłożyć wyjazd. Urlop powinien przynosić odpoczynek – nie dług, który będzie ciążył przez kolejne miesiące.

Pożyczka na wakacje w 2026 roku – znajdź najlepszą ofertę

Gdzie szukać pożyczek na wakacje? Dla ułatwienia poszukiwań skorzystaj z portali i serwisów porównawczych.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ, czyli najczęściej zadawane pytania

Czy pożyczkę na wakacje trzeba rozliczać z celu wydatków?

Nie. Pożyczka na wakacje jest pożyczką konsumencką na dowolny cel. Pożyczkodawca nie wymaga dokumentowania, na co zostały przeznaczone środki.

Czy pożyczka na wakacje wpływa na zdolność kredytową?

Tak. Każda pożyczka konsumencka może wpłynąć na zdolność kredytową, zwłaszcza jeśli jest raportowana do baz takich jak BIK. Nawet terminowo spłacana pożyczka zwiększa miesięczne zobowiązania, co może mieć znaczenie przy planowaniu np. kredytu hipotecznego.

Czy można spłacić pożyczkę na wakacje wcześniej bez dodatkowych kosztów?

W większości przypadków tak. Zgodnie z ustawą o kredycie konsumenckim konsument ma prawo do wcześniejszej spłaty pożyczki, a całkowity koszt zobowiązania powinien zostać proporcjonalnie obniżony. Szczegółowe warunki zawsze warto sprawdzić w umowie.

Czy można wziąć pożyczkę na wakacje bez historii kredytowej?

Tak, choć dostępność ofert może być ograniczona. Osoby bez historii kredytowej często otrzymują niższe kwoty lub krótszy okres spłaty. W takich przypadkach szczególnie ważne jest porównanie warunków i całkowitego kosztu pożyczki.

Czy pożyczka na wakacje jest dostępna również dla emerytów i rencistów?

Tak. Stałe świadczenie emerytalne lub rentowe jest traktowane jako dochód. W praktyce decydujące znaczenie mają wiek pożyczkobiorcy, wysokość świadczenia oraz okres spłaty pożyczki.

Bibliografia:

- Związek Banków Polskich (2025). Wakacyjny portfel Polaków 2025 — raport o wydatkach i planach finansowania wakacji Polaków.

- Ochrona praw pożyczkobiorców będących konsumentami – co obejmuje ustawa antylichwiarska — omówienie zakresu regulacji prawnych dotyczących pożyczek konsumenckich i ochrony konsumentów.

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim.

- Ustawa z dnia 6 października 2022 roku o zmianie ustaw w celu przeciwdziałania lichwie (tzw. ustawa antylichwiarska).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny.