Nie chcesz wiązać się kredytem na lata, ale czujesz, że miesiąc na spłatę chwilówki to zdecydowanie za mało? Pożyczka na 90 dni to rozwiązanie, które daje Ci „finansowy oddech” bez wpadania w spiralę wielomiesięcznych rat. Z naszego poradnika dowiesz się, jak w 2026 roku działa pożyczka na 3 miesiące, czy „darmowy start” jest wciąż możliwy oraz ile realnie zapłacisz za dodatkowy czas na spłatę.

KLUCZOWE PUNKTY

- Pożyczka na 90 dni to krótkoterminowe finansowanie na 3 miesiące, dostępne głównie w firmach pozabankowych.

- W zależności od oferty chwilówki spłata może być jednorazowa po 90 dniach albo rozłożona na 2 lub 3 raty.

- Pożyczka na 90 dni za darmo jest możliwa, ale dotyczy głównie nowych klientów i określonych kwot.

Pożyczka na 90 dni – co to jest i jak działa?

Pożyczka na 90 dni to produkt finansowy plasujący się pomiędzy chwilówką a klasycznym kredytem ratalnym. Zazwyczaj firmy pożyczkowe oferują jej dwa modele w których spłata jest:

- jednorazowa po 90 dniach – cała kwota wraz z kosztami oddawana jest na koniec umowy,

- ratalna (2 lub 3 raty) – rozwiązanie coraz popularniejsze, szczególnie przy wyższych kwotach.

To ważna różnica względem pożyczek na 30 dni, które niemal zawsze wymagają jednej płatności.

Pożyczki na 3 miesiące – najważniejsze cechy

Pożyczka 90-dniowa to złoty środek dla osób, które cenią szybkość chwilówek, ale potrzebują więcej czasu na zwrot środków. Oto co ją wyróżnia:

- Komfortowa spłata w 3 ratach: Zamiast oddawać całą kwotę po 30 dniach, rozkładasz obciążenie na trzy miesiące, co realnie chroni Twój domowy budżet przed „zadyszką”.

- Wyższe limity kwotowe: Dzięki dłuższemu okresowi kredytowania firmy pozabankowe często oferują wyższe sumy niż przy standardowych pożyczkach na miesiąc.

- Proces online: Od złożenia wniosku, przez weryfikację tożsamości, aż po podpisanie umowy – wszystko możesz załatwić bez wychodzenia z domu, zazwyczaj w kilkanaście minut. Oczywiście są jeszcze Pożyczki w domu klienta, które też mogą obejmować okres 3 miesięcy i są konstruowane z myślą o osobach ceniących bezpośredni kontakt lub nie mają konta w banku.

- Pełne bezpieczeństwo prawne: Produkt podlega pod rygorystyczne limity kosztów pozaodsetkowych i jest nadzorowany przez przepisy chroniące konsumenta.

Czy pożyczka na 3 miesiące to dobry pomysł?

Najczęstszy błąd pożyczkobiorców polega na założeniu, że „jakoś to będzie”, bez sprawdzenia, czy w perspektywie najbliższych 90 dni faktycznie pojawią się środki na spłatę zobowiązania. W przypadku pożyczki na 3 miesiące ryzyko jest mniejsze niż przy chwilówce 30-dniowej, ale nadal realne – szczególnie przy kilku równoległych zobowiązaniach.

Pożyczka na 90 dni może być dobrym rozwiązaniem, jeśli:

- masz przewidywalny dochód w ciągu najbliższych 2-3 miesięcy,

- znasz dokładną kwotę do spłaty i termin rat lub płatności końcowej,

- traktujesz ją jako rozwiązanie przejściowe, a nie stałe źródło finansowania,

- wybierasz ofertę z jasnymi warunkami i bez ukrytych kosztów.

Lepiej zrezygnować z pożyczki na 90 dni, jeśli:

- nie masz planu spłaty i liczysz wyłącznie na „poprawę sytuacji”,

- pożyczka ma pokryć inne długi lub zaległości,

- każda rata oznaczałaby napięcie w domowym budżecie,

- nie czytasz dokładnie umowy i harmonogramu spłat.

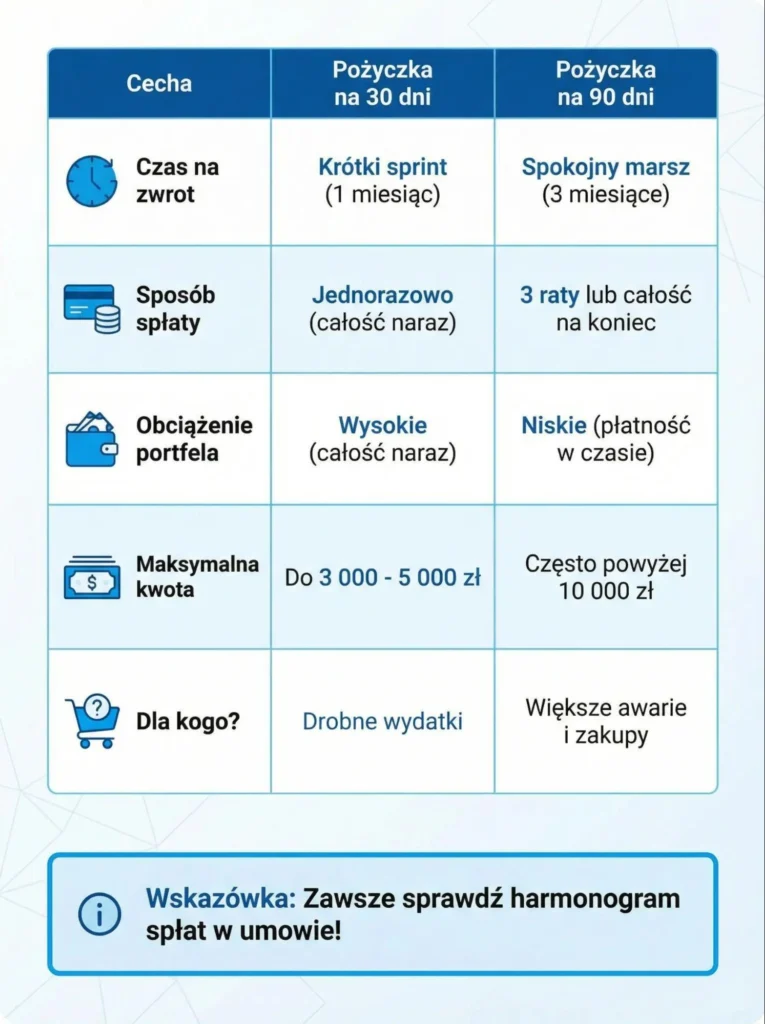

Pożyczka na 90 dni a pożyczka na 30 dni – kluczowe różnice

Wybór między tymi produktami to balans między szybkością a wygodą. Zobacz bezpośrednie porównanie:

| Cecha | Pożyczka na 30 dni | Pożyczka na 90 dni |

|---|---|---|

| Czas na zwrot | 1 miesiąc | 3 miesiące |

| Sposób spłaty | Jednorazowo – zazwyczaj całość naraz | 3 raty lub całość na koniec |

| Obciążenie portfela | Wysokie (oddajesz całą kwotę) | Niskie (płatność rozłożona w czasie) |

| Maksymalna kwota | Zazwyczaj do 3 000 – 5 000 zł | Często powyżej 10 000 zł |

| Dla kogo? | Przy drobnych wydatkach | Przy większych awariach i zakupach |

Pożyczka na 90 dni za darmo – czy to realne?

Wielu pożyczkobiorców zastanawia się, czy w 2026 roku wciąż można pożyczyć pieniądze na 3 miesiące bez żadnych kosztów. Odpowiedź brzmi: tak, ale…

„Pożyczka za darmo” (czyli z RRSO 0%) to najczęściej głośny slang marketingowy i oferta promocyjna, która opiera się na trzech filarach:

- Tylko dla nowych klientów: Musisz zarejestrować się w danej firmie po raz pierwszy.

- Limit kwotowy: Darmowe finansowanie na 90 dni zazwyczaj obejmuje niższe kwoty niż oferty standardowe.

- Bezwzględna terminowość: To najważniejszy punkt. „Za darmo” oznacza brak prowizji i odsetek tylko wtedy, gdy każdą z rat spłacisz co do dnia zgodnie z harmonogramem.

Co się stanie, jeśli się spóźnisz? Nawet jeden dzień zwłoki może sprawić, że promocja zostanie anulowana. Wtedy pożyczkodawca naliczy koszty (prowizję i odsetki) wstecznie lub doliczy karne odsetki za opóźnienie.

Bezpieczna pożyczka na 90 dni w 2026 roku

Pożyczka na 90 dni podlega rygorystycznym przepisom, które chronią Cię przed nieuczciwymi praktykami. Oto najważniejsze akty prawne regulujące ten produkt:

- Ustawa o kredycie konsumenckim – nakłada na pożyczkodawcę obowiązek podania pełnych kosztów (RRSO) przed zawarciem umowy i gwarantuje Ci prawo do odstąpienia od umowy w ciągu 14 dni bez podania przyczyny.

- Tzw. Ustawa antylichwiarska – określa sztywny limit kosztów pozaodsetkowych. Dla pożyczek na 90 dni limit ten jest obliczany według wzoru zależnego od czasu trwania pożyczki, co zapobiega nakładaniu astronomicznych prowizji.

- Kodeks cywilny – reguluje wysokość odsetek maksymalnych (kapitałowych), których poziom jest bezpośrednio powiązany z aktualnymi stopami procentowymi NBP.

- Rejestr Instytucji Pożyczkowych KNF – każda firma oferująca pożyczki na 3 miesiące musi znajdować się w rejestrze Komisji Nadzoru Finansowego.

Pożyczka na 3 miesiące – jak znaleźć idealną ofertę?

Rynek pożyczek krótkoterminowych jest dziś przeładowany reklamami. Pożyczka na 3 miesiące pojawia się w wyszukiwarkach, mediach społecznościowych i banerach z obietnicami „szybkiej decyzji”, „pieniędzy od ręki” czy „oferty bez formalności”. Właśnie dlatego coraz więcej osób korzysta z porównywarek pożyczek, które porządkują dostępne oferty w jednym miejscu.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ – Najczęściej zadawane pytania

Czy pożyczki na 90 dni są bezpieczne?

Tak, o ile korzystasz z usług firm wpisanych do Rejestru Instytucji Pożyczkowych KNF. W 2026 roku przepisy tzw. ustawy antylichwiarskiej rygorystycznie chronią konsumentów, nakładając limity na koszty pozaodsetkowe oraz odsetki maksymalne. Bezpieczeństwo gwarantuje Ci również prawo do odstąpienia od umowy w ciągu 14 dni.

Ile kosztuje pożyczka na 90 dni?

Koszt zależy od RRSO danej oferty. Przy pożyczkach ratalnych na 3 miesiące, całkowity koszt składa się z odsetek kapitałowych oraz prowizji (kosztów pozaodsetkowych). Dzięki ustawowym limitom, suma opłat dodatkowych przy 90 dniach jest ściśle ograniczona i nie może dowolnie wzrastać. Dokładną kwotę do spłaty zawsze znajdziesz w Formularzu Informacyjnym przed podpisaniem umowy.

Pożyczka na 90 dni bez BIK?

Większość legalnie działających firm ma obowiązek weryfikacji baz kredytowych. Jednak „pożyczka bez BIK” w praktyce oznacza często ofertę dla osób z nieco niższą punktacją, gdzie pożyczkodawca akceptuje drobne potknięcia w historii kredytowej. Całkowity brak weryfikacji w jakiejkolwiek bazie (BIK, BIG, KRD) jest w 2026 roku rzadkością i powinien budzić wzmożoną czujność.

Czy pożyczkę na 3 miesiące można spłacić wcześniej?

Tak. Masz ustawowe prawo do wcześniejszej spłaty całości lub części pożyczki w dowolnym momencie. Co ważne, pożyczkodawca musi wtedy obniżyć całkowity koszt pożyczki o odsetki i prowizje przypadające na okres, o który skrócono czas trwania umowy.

Co jest lepsze: pożyczka na 90 dni czy przedłużenie chwilówki o 30 dni?

Z perspektywy finansowej zdecydowanie lepiej od razu wybrać pożyczkę na 90 dni. Przedłużanie terminu spłaty standardowej chwilówki (tzw. refinansowanie) jest zazwyczaj bardzo kosztowne i nie zmniejsza kapitału do spłaty. Pożyczka 3-miesięczna rozkłada dług na raty, co ułatwia jego ostateczne uregulowanie.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

- Ustawa z dnia 7 lipca 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (tzw. ustawa antylichwiarska).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Ustawa z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz.U. 1997 nr 140 poz. 939 z późn. zm.).

- Komunikat prasowy z posiedzenia Rady Polityki Pieniężnej w dniach 13-14 stycznia 2026 r. | Narodowy Bank Polski