Pożyczki pozabankowe stały się dziś jednym z najczęściej wybieranych narzędzi finansowych – szczególnie wtedy, gdy liczy się czas, minimum formalności i szybka decyzja. Dlaczego? Bo dla wielu osób pożyczka 3000 zł to realne wsparcie w realizacji konkretnych celów: od pilnych wydatków, przez naprawy, aż po większe zakupy.

Niestety rynek jest przeładowany ofertami, a różnice między nimi bywają diametralne zarówno pod kątem kosztów, jak i dostępności. Do tego dochodzi jeszcze kwestia bezpieczeństwa i przepisów, które mają na celu maksymalną ochronę konsumenta.

Z tego artykułu dowiesz się:

- kto realnie może dostać pożyczkę 3000 zł (również bez zaświadczeń i przy zadłużeniu),

- czy możliwa jest pożyczka 3000 bez BIK i jak to wygląda w praktyce,

- ile kosztuje pożyczka 3000 zł na raty,

- na co uważać, żeby nie przepłacić i nie wpaść w spiralę zadłużenia.

Kluczowe Punkty

- Pożyczka w kwocie 3000 zł stanowi średnioterminowe obciążenie finansowe, które wymaga rzetelnej oceny zdolności kredytowej. W przeciwieństwie do mikropożyczek na nagłe wydatki, kwota ta istotnie wpływa na strukturę miesięcznego budżetu.

- Pożyczka 3000 zł bez zaświadczeń jest możliwa, ale nie oznacza braku weryfikacji. Firmy zamiast dokumentów często analizują historię konta bankowego lub deklaracje dochodów.

- Hasło „pożyczka 3000 bez BIK” to najczęściej skrót marketingowy. W praktyce oznacza łagodniejszą ocenę klienta, a nie całkowity brak sprawdzania baz.

Pożyczka 3000 zł – jak mądrze zaplanować wsparcie domowego budżetu?

Pożyczka 3000 zł to kwota, której spłata zazwyczaj rozkłada się na wiele miesięcy. O ile mniejsze zobowiązanie, jak np. pożyczka 300 zł, można uregulować jednorazowo z bieżącej wypłaty, o tyle w tym przypadku standardem jest system ratalny. Taki mikrokredyt konsumencki wymaga więc uwzględnienia stałego kosztu w budżecie przez dłuższy czas.

Kiedy takie rozwiązanie ma największy sens? Przede wszystkim wtedy, gdy jednorazowy wydatek przekracza Twoje bieżące możliwości oszczędnościowe, ale jego sfinansowanie zapobiega większym stratom w przyszłości.

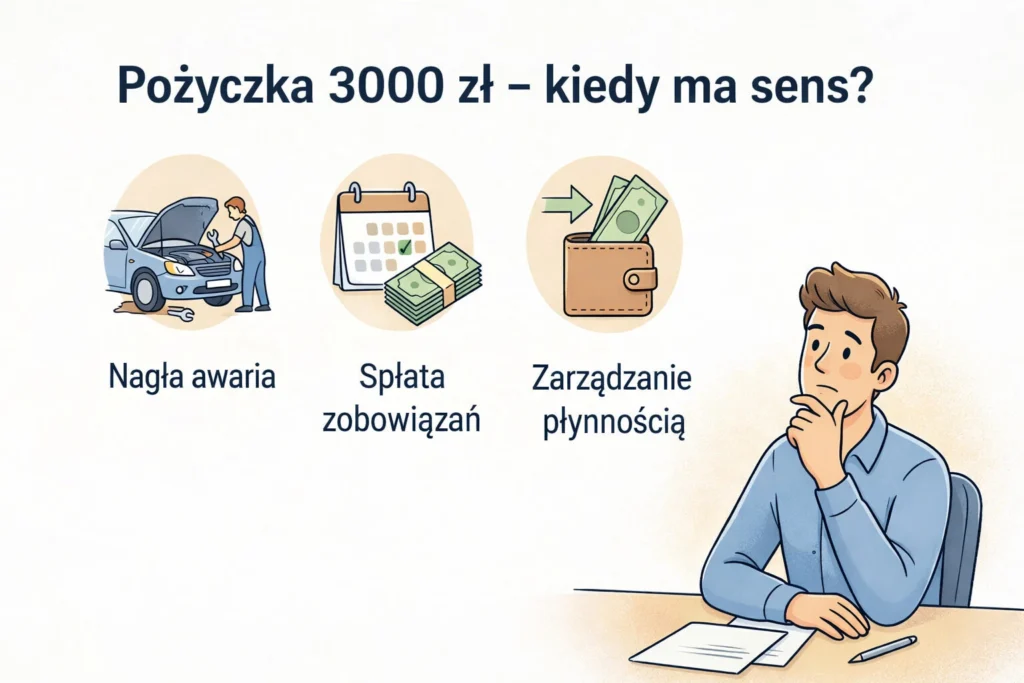

Pożyczka 3000 zł – Kiedy warto rozważyć takie zobowiązanie?

Z punktu widzenia psychologii decyzji i optymalizacji portfela, szybka pożyczka online na kwotę 3000 zł jest najczęściej wybierana w przypadku:

- Nagłych awarii technicznych: Kosztowna naprawa silnika w samochodzie czy wymiana zepsutej pralki. Tu liczy się czas, by utrzymać ciągłość pracy lub codziennego funkcjonowania.

- Konsolidacji drobnych zaległości: Jeśli masz kilka mniejszych płatności, jedna pożyczka pozwala odzyskać kontrolę nad kalendarzem spłat.

- Inwestycji w narzędzia pracy: Zakup laptopa do pracy zdalnej czy elektroniki, która realnie zwiększa Twoją produktywność.

- Zarządzania płynnością: W sytuacjach, gdy spodziewasz się większego wpływu (np. premii lub zwrotu podatku), ale środki są Ci potrzebne natychmiast.

Wskazówka eksperta dla pożyczkobiorcy: Przy kwocie 3000 zł warto sprawdzić, czy lepsza będzie spłata jednorazowa, czy pożyczka na raty. Rozłożenie tej sumy na mniejsze części drastycznie obniża ryzyko wpadnięcia w spiralę zadłużenia, co jest kluczowe dla zachowania Twojej wiarygodności finansowej.

Gdzie szukać bezpiecznych ofert w świecie pożyczek online?

Wybierając finansowanie, kluczowe jest dopasowanie produktu do Twojej indywidualnej sytuacji.

- Jeśli zależy Ci na minimalnych formalnościach, możesz zwrócić uwagę na Pożyczkę na oświadczenie, gdzie proces weryfikacji dochodów jest uproszczony do minimum.

- Dla osób, które potrzebują środków błyskawicznie i chcą uniknąć zbędnych przelewów weryfikacyjnych, optymalnym rozwiązaniem może być Pożyczka bez przelewu grosza, wykorzystująca nowoczesne systemy logowania do bankowości (np. Kontomatik).

- W przypadku, gdy Twoja historia kredytowa nie jest idealna, warto sprawdzić dedykowane produkty, takie jak Pożyczka bez weryfikacji, które skupiają się na bieżącej zdolności do spłaty, a nie tylko na błędach z przeszłości.

Warto przy tym korzystać z porównywarek ofert, które w kilka sekund zestawiają RRSO, całkowity koszt długu oraz dostępny okres spłaty dla różnych podmiotów. Takie narzędzia tworzą obiektywny ranking pożyczek, dzięki czemu pożyczka 3000 zł staje się produktem transparentnym i prostym, a Ty unikasz ukrytych opłat i wybierasz ofertę najlepiej dopasowaną do Twoich możliwości.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i zajmuje dosłownie kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś oferta odpowiada Twoim potrzebom, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami ani martwić się formalnościami – sprawdź dostępne oferty pożyczek i przekonaj się, jak szybko możesz uzyskać środki.

Pożyczka 3000 zł bez zaświadczeń – jak wygląda proces i weryfikacja?

Współczesna pożyczka 3000 zł bez zaświadczeń to synonim szybkości, wygody ale w żadnym wypadku nie łączy się z brakiem odpowiedzialności. Instytucje pozabankowe rezygnują dokumentów od pracodawcy na rzecz nowoczesnej analityki danych. Oznacza to, że proces jest w pełni cyfrowy, a Twoja wiarygodność oceniana jest w czasie rzeczywistym.

Jak krok po kroku przebiega wnioskowanie?

- Wniosek online: Wypełniasz krótki formularz. Podajesz PESEL, serię i numer dowodu oraz deklarujesz miesięczne wpływy.

- Weryfikacja tożsamości: Aby wyeliminować ryzyko wyłudzeń, stosuje się mechanizmy zabezpieczające takie jak bezpieczne logowanie do bankowości lub tradycyjny przelew weryfikacyjny.

- Ocena zdolności kredytowej: Zamiast analizować papierowe kwity, algorytmy sprawdzają Twoje realne przepływy finansowe.

- Decyzja i wypłata: Po pozytywnej weryfikacji i akceptacji wniosku, pieniądze mogą trafić na Twoje konto w przeciągu kilkunastu minut.

Pożyczka 3000 zł na raty – czy to najlepsza opcja dla klienta w 2026 roku?

Przy kwocie rzędu 3000 zł, rozłożenie płatności na części jest najrozsądniejszym krokiem dla domowego budżetu. Pożyczka na raty pozwala uniknąć jednorazowego, drastycznego obciążenia portfela, co bezpośrednio ogranicza ryzyko opóźnień i dotkliwych kosztów.

Porównanie wariantów spłaty (Tabela poglądowa)

Poniższe zestawienie pokazuje, jak okres kredytowania wpływa na wysokość miesięcznego zobowiązania przy założeniu standardowych kosztów rynkowych.

Do obliczeń przyjęto następujące założenia:

- Oprocentowanie stałe: 10% w skali roku.

- Prowizja za udzielenie: Średnio od 15% do 25% w zależności od długości trwania umowy (im dłuższy okres, tym prowizja rozkłada się na więcej rat).

- RRSO (Rzeczywista Roczna Stopa Oprocentowania): Przyjęta na poziomie ok. 80-120% dla wariantów ratalnych, co jest rynkowym standardem dla produktów typu pożyczka na raty.

- Brak ubezpieczenia: Symulacja nie uwzględnia dodatkowych kosztów opcjonalnej polisy na życie lub od utraty pracy.

| Model spłaty | Okres (miesiące) | Orientacyjna rata | Koszt całkowity | Dla kogo? |

|---|---|---|---|---|

| Pożyczka krótktoterminowa | 1 (30 dni) | ~3600 zł | Najniższy | Dla osób z pewnym, dużym wpływem w przyszłym miesiącu. |

| Pożyczka na 90 dni | 3 | ~1150 zł | Średni | Dobry balans między kosztem a obciążeniem miesięcznym. |

| Pożyczka długoterminowa | 12 | ~340 zł | Wyższy | Maksymalne bezpieczeństwo płynności finansowej. |

Ważne: Powyższe dane mają charakter wyłącznie poglądowy. Rzeczywiste parametry oferty zależą od Twojej historii w bazach oraz polityki konkretnej firmy pożyczkowej.

Czy pożyczka 3000 zł jest bezpieczna? Fakty vs Mity

Śmiało można powiedzieć, że dzisiejszy rynek pożyczkowy w Polsce to jedna z najmocniej uregulowanych branż.

Twoje Filary Bezpieczeństwa

- Ustawa o kredycie konsumenckim: Nakłada na pożyczkodawcę obowiązek pełnej transparentności. Przed zawarciem umowy musisz otrzymać Formularz Informacyjny, który jasno określa RRSO, całkowity koszt pożyczki oraz warunki spłaty.

- Ustawa antylichwiarska: Sztywno ogranicza maksymalne koszty pozaodsetkowe (prowizje i opłaty). Dzięki niej koszty pożyczki nie mogą rosnąć w nieskończoność – prawo określa ich górną granicę, chroniąc Cię przed nadmiernym zadłużeniem.

- Kodeks cywilny: Reguluje kwestie odsetek kapitałowych oraz maksymalnych odsetek za opóźnienie. Gwarantuje również prawo do 14-dniowego odstąpienia od umowy bez podania przyczyny.

Nad Twoimi prawami czuwają dodatkowo:

- UOKiK – pilnuje, by umowy były pisane ludzkim językiem i nie zawierały „haczyków”.

- Rzecznik Finansowy – Twój darmowy prawnik w razie jakiegokolwiek sporu z firmą pożyczkową.

- Komisja Nadzoru Finansowego (KNF) – która określa, że instytucje pożyczkowe muszą być wpisane do rejestru prowadzonego przez KNF i przy tym muszą spełniać określone wymogi kapitałowe.

Krótki wniosek: Bezpieczeństwo to nie tylko paragrafy, ale przede wszystkim wybór sprawdzonej instytucji. Korzystając z wiarygodnej porównywarki, masz pewność, że trafiasz do firm działających zgodnie z polskim prawem.

FAQ – Najczęściej zadawane pytania

1. Czy pożyczka 3000 zł bez BIK jest realna?

W ścisłym znaczeniu – nie, ale w praktyce – częściowo tak. Każda legalnie działająca firma musi przestrzegać ustawy o kredycie konsumenckim oraz przepisów AML. W sektorze pozabankowym Pożyczka bez BIK często oznacza produkt o wyższej tolerancji na negatywne wpisy. Instytucje te stosują łagodniejszy scoring niż banki, skupiając się bardziej na Twojej aktualnej płynności finansowej niż na błędach z przeszłości.

2. Kto ma szanse na pożyczkę 3000 zł dla zadłużonych?

Pożyczki pozabankowe są dostępne dla szerokiego grona odbiorców, pod warunkiem że zadłużenie nie jest w fazie aktywnej egzekucji. Kluczem jest wykazanie, że masz realną możliwość spłaty nowej raty.

3. Co wybrać: kredyt 3000 zł w banku czy pożyczkę pozabankową?

Wybór między bankiem a firmą pożyczkową sprowadza się do priorytetu: ceny lub dostępności. Kredyt bankowy oferuje zazwyczaj najniższe RRSO, jednak wymaga nienagannej zdolności kredytowej i dłuższego czasu oczekiwania na weryfikację. Z kolei sektor pozabankowy to domena pożyczki ekspresowej, gdzie uproszczone formalności pozwalają uzyskać środki niemal natychmiast.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim,

- Ustawa z dnia 6 października 2022 r. o przeciwdziałaniu lichwie,

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny,

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy,

- Ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym,

- PORADNIK DLA KONSUMENTÓW KREDYT KONSUMENCKI Warszawa, Departament Polityki Konsumenckiej UOKiK.