Czasami brakuje „tylko” 500 zł ponad podstawowy budżet – na pilny wydatek, nagłą awarię pralki czy okazyjny zakup, który nie może czekać do wypłaty. Choć kwota wydaje się niewielka, w świecie finansów rządzi się tymi samymi twardymi zasadami, co wielotysięczne kredyty. Czy pożyczka 500 zł online to faktycznie szybka pomoc, czy może kosztowny błąd? Analizujemy realne koszty, limity ustawowe oraz sprawdzamy, jak na taki wniosek wpływają bazy dłużników i obecność komornika w 2026 roku.

Kluczowe punkty

- Pożyczka 500 zł to krótkoterminowy kredyt konsumencki udzielany najczęściej online przez instytucję pozabankową. Podlega przepisom ustawy o kredycie konsumenckim i ma ustawowo ograniczone koszty.

- Pożyczkę 500 zł może otrzymać osoba pełnoletnia posiadająca zdolność kredytową, numer PESEL, konto bankowe i źródło dochodu.

- Uzyskanie 500 zł online ogranicza się do wypełnienia wniosku, weryfikacji tożsamości oraz dochodu i akceptacji umowy. Cała procedura, od decyzji po wypłatę środków na konto, zajmuje zazwyczaj od kilku do kilkunastu minut.

Czym jest pożyczka 500 zł w świetle prawa?

W ujęciu prawnym każda pożyczka 500 zł oferowana przez instytucję pozabankową jest kwalifikowana jako kredyt konsumencki. Oznacza to, że niezależnie od nazwy handlowej produktu (chwilówka, pożyczka online czy finansowanie bez BIK), umowa podlega ścisłym regulacjom chroniącym interesy pożyczkobiorcy.

Podstawy prawne:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie

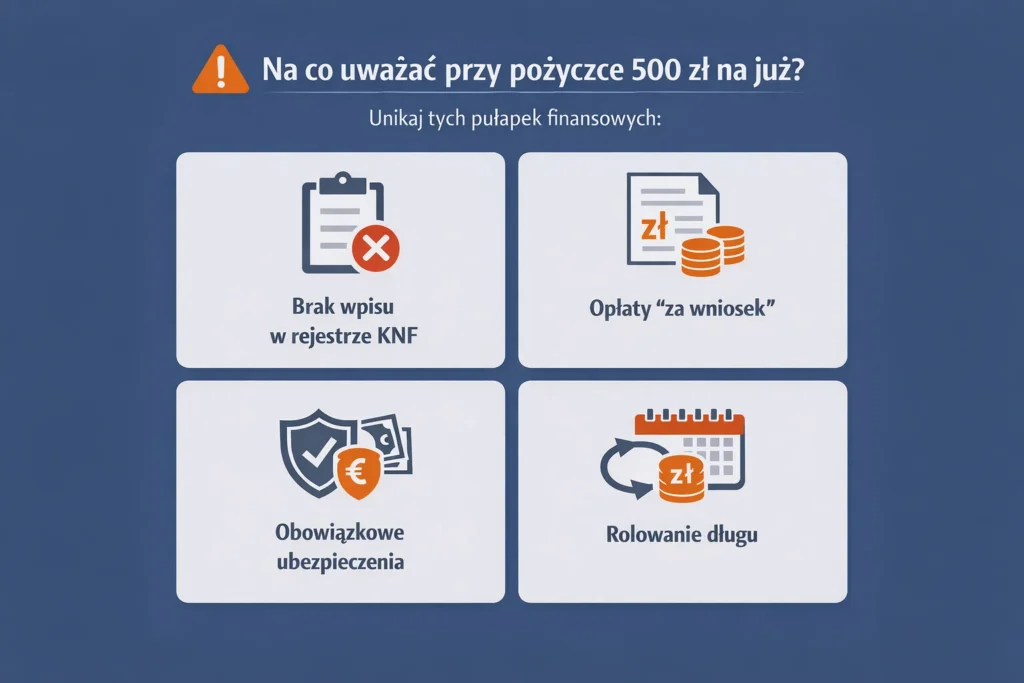

Pożyczka 500 zł a ochrona konsumenta w praktyce

Przy każdej pożyczce system prawny narzuca instytucjom finansowym rygorystyczne zasady, które mają na celu zapewnienie pełnej przejrzystości kosztów oraz ochronę Twojej płynności finansowej.

- Limit odsetek maksymalnych: Zgodnie z Kodeksem cywilnym, odsetki kapitałowe nie mogą przekroczyć dwukrotności odsetek ustawowych.

- Limit kosztów pozaodsetkowych: Ustawa o kredycie konsumenckim precyzyjnie określa maksymalną wysokość prowizji i opłat dodatkowych.

- Prawo do odstąpienia od umowy: Każdy konsument ma prawo do rezygnacji z pożyczki w ciągu 14 dni bez podania przyczyny, zwracając jedynie pożyczony kapitał i naliczone odsetki.

- Obowiązek badania zdolności kredytowej: Pożyczkodawca jest prawnie zobligowany do weryfikacji sytuacji finansowej klienta przed wydaniem decyzji.

Pożyczka 500 zł dla osób zadłużonych – sytuacja prawna i rynkowa

Wiele osób widząc oferty typu „pożyczki bez baz”, czy „pożyczka bez weryfikacji” zakłada, że proces przyznawania środków odbywa się bez wglądu w ich historię finansową. Należy jednak podkreślić, że w świetle obowiązujących przepisów całkowity brak weryfikacji klienta jest prawnie niemożliwy. Każda instytucja pożyczkowa ma ustawowy obowiązek przeprowadzenia rzetelnej oceny zdolności kredytowej oraz analizy ryzyka, co w praktyce najczęściej wiąże się z weryfikacją wpisów w bazach takich jak BIK czy BIG.

Czy negatywna historia kredytowa wyklucza pożyczkę 500 zł?

Wpis w bazach dłużników nie zawsze skutkuje automatycznym odrzuceniem wniosku. Szansa na uzyskanie finansowania w wysokości 500 zł istnieje, o ile wnioskodawca:

- wykaże stały i udokumentowany dochód gwarantujący spłatę zobowiązania,

- posiada jedynie niewielkie lub historyczne opóźnienia w płatnościach.

A co z osobami z zajęciem komorniczym?

Sytuacja osób z aktywnym postępowaniem komorniczym jest znacznie bardziej skomplikowana. Instytucje finansowe wykazują dużą powściągliwość w udzielaniu pożyczek w przypadku:

- zajęcia rachunku bankowego klienta,

- trwającej egzekucji z wynagrodzenia,

- niskiej realnej kwoty dochodu pozostającej po potrąceniach komorniczych.

Wynika to bezpośrednio z art. 9 Ustawy o kredycie konsumenckim, który nakłada na pożyczkodawcę obowiązek rzetelnej oceny, czy spłata długu jest realna. Przy aktywnym zajęciu komorniczym ryzyko kredytowe drastycznie rośnie, co sprawia, że uzyskanie 500 zł bez stałego dochodu staje się niemal niemożliwe.

Ważne: Nie oznacza to jednak, że sytuacja jest bez wyjścia. Choć proces weryfikacji jest w takich przypadkach znacznie bardziej restrykcyjny, kluczowym czynnikiem pozostaje Twoja bieżąca płynność finansowa.

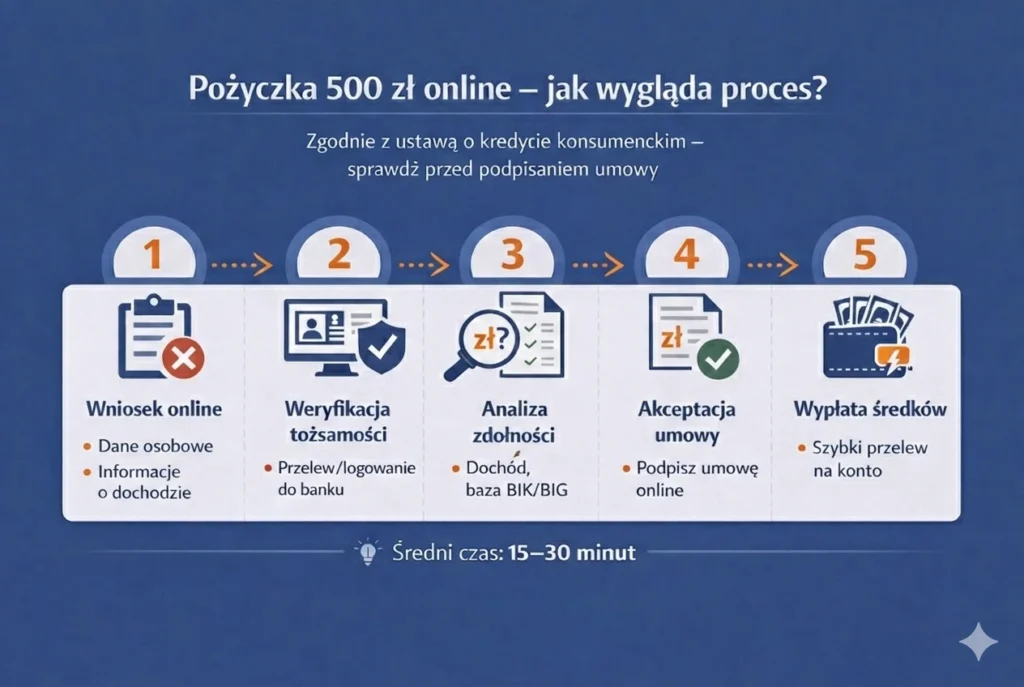

Jak uzyskać pożyczkę 500 zł online krok po kroku?

Procedura zazwyczaj zamyka się w pięciu kluczowych etapach i polega na:

- Złożeniu wniosku: W formularzu online należy podać podstawowe dane osobowe, zadeklarować wysokość uzyskiwanych dochodów oraz aktualnych zobowiązań finansowych, a także wskazać numer rachunku bankowego do wypłaty środków.

- Weryfikacji tożsamości i wiarygodności: Etap ten odbywa się zazwyczaj poprzez bezpieczne logowanie do bankowości elektronicznej lub przelew weryfikacyjny. Pozwala to instytucji na analizę historii rachunku oraz sprawdzenie wpisów w bazach dłużników.

- Decyzji pożyczkowej: Dzięki zaawansowanym systemom scoringowym, ocena zdolności kredytowej odbywa się w sposób automatyczny lub półautomatyczny, co znacząco skraca czas oczekiwania na odpowiedź.

- Przekazaniu dokumentacji: Przed zawarciem transakcji pożyczkobiorca otrzymuje Formularz Informacyjny, sporządzony zgodnie z art. 13 Ustawy o kredycie konsumenckim, który zawiera pełne zestawienie kosztów i warunków umowy.

- Finalizacji i wypłacie: Po obustronnej akceptacji warunków, środki są niezwłocznie przekazywane na konto – w wielu przypadkach czas realizacji przelewu wynosi od 15 do 30 minut.

Ważne: Czas zaksięgowania środków na Twoim koncie zależy od sesji międzybankowych oraz tego, czy dany pożyczkodawca korzysta z systemów płatności natychmiastowych. Jeśli składasz wniosek w weekend lub Twój bank nie obsługuje przelewów ekspresowych, pieniądze mogą trafić do Ciebie w najbliższym dniu roboczym.

Porównywarka pożyczek 500 zł – jak wybrać najkorzystniejszą ofertę?

Samodzielna weryfikacja dziesiątek ofert bywa czasochłonna, dlatego warto skorzystać z profesjonalnych porównywarek pożyczkowych. Pozwalają one w kilka sekund zestawić kluczowe parametry, takie jak RRSO, całkowite koszty pozaodsetkowe oraz opinie innych klientów, co ułatwia wybór najbardziej atrakcyjnej propozycji i pomaga uniknąć ofert odbiegających od rynkowych standardów. Należy jednak pamiętać, że porównywarka stanowi jedynie wsparcie w procesie selekcji i nie zwalnia pożyczkobiorcy z obowiązku zachowania czujności oraz dokładnej weryfikacji wiarygodności instytucji finansowej.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ – Najczęściej zadawane pytania

1. Czy przy pożyczce 500 zł firma kontaktuje się z moim pracodawcą?

Większość instytucji pozabankowych przy niskich kwotach (takich jak 500 zł) opiera się na oświadczeniu o dochodach i weryfikacji wyciągu z konta. Bezpośredni kontakt z pracodawcą jest obecnie rzadkością i zazwyczaj ma miejsce tylko w przypadku poważnych wątpliwości co do wiarygodności wniosku.

2. Czy mogę otrzymać 500 zł, jeśli nie mam umowy o pracę?

Tak. Firmy pożyczkowe akceptują różne źródła dochodu, o ile są one regularne i udokumentowane. Może to być umowa zlecenie, świadczenia socjalne, emerytura, renta czy dochody z najmu. Kluczowa jest zdolność do spłaty zobowiązania w terminie.

3. Ile kosztuje pożyczka 500 zł na 30 dni?

Całkowity koszt zależy od oferty danej firmy, jednak prawo narzuca sztywne limity. Na ostateczną sumę składają się odsetki kapitałowe oraz koszty pozaodsetkowe (prowizje). Dokładne wyliczenie znajdziesz w Formularzu Informacyjnym przed podpisaniem umowy.

4. Co się stanie, jeśli nie spłacę 500 zł w terminie?

Brak terminowej spłaty skutkuje naliczeniem odsetek za opóźnienie. Ponadto informacja o zaległości może trafić do baz dłużników (BIK, BIG), co utrudni zaciąganie kolejnych zobowiązań w przyszłości. Jeśli wiesz, że nie zdążysz ze spłatą, skontaktuj się z pożyczkodawcą jeszcze przed upływem terminu. Wiele firm oferuje możliwość przesunięcia daty spłaty lub rozłożenia kwoty na mniejsze raty, co pozwala uniknąć negatywnych wpisów w Twojej historii kredytowej.

5. Czy 500 zł można pożyczyć za darmo?

Niektóre firmy oferują nowym klientom tzw. „pierwszą pożyczkę za 0 zł”. Oznacza to, że przy terminowej spłacie oddajesz dokładnie tyle, ile pożyczyłeś (RRSO 0%). Należy jednak pamiętać, że nawet jeden dzień zwłoki powoduje utratę promocji i naliczenie standardowych kosztów.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (t.j. Dz.U. z 2024 r. poz. 1497 z późn. zm.).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz.U. z 2024 r. poz. 1061 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. z 2022 r. poz. 2337).

- Komisja Nadzoru Finansowego, Rejestr instytucji pożyczkowych, stan na 2026 r.