Instytucje finansowe doskonale rozumieją, że potrzeby nie zawsze mierzy się w tysiącach. Często to właśnie niewielka kwota pozwala odzyskać spokój i domknąć domowy budżet bez konieczności pożyczania pieniędzy od znajomych czy rodziny.

Choć 200 zł może wydawać się skromną sumą, w praktyce idealnie sprawdza się jako doraźne wsparcie – pozwala opłacić nagły rachunek, zatankować auto czy pokryć niespodziewany wydatek.

Z tego artykułu dowiesz się:

- czym jest pożyczka 200 zł w sektorze pozabankowym,

- jakie przepisy realnie chronią konsumenta,

- gdzie szukać ofert i czy możliwe jest RRSO 0%.

Kluczowe punkty

- Pożyczka 200 zł to produkt sektora pozabankowego i szybka forma finansowania udzielana najczęściej online, bez zbędnych formalności.

- Rynek pożyczkowy podlega regulacjom, takim jak ustawa o kredycie konsumenckim czy przepisy antylichwiarskie. Oznacza to m.in. limity kosztów i obowiązek transparentności ofert.

- Wiele firm oferuje pierwszą pożyczkę 200 zł bez dodatkowych kosztów, pod warunkiem terminowej spłaty. To sposób na przyciągnięcie klienta, ale też realna szansa na darmowe finansowanie.

Pożyczka 200 zł – co to jest i jak działa w praktyce?

Pożyczka 200 zł to jedna z najprostszych form finansowania dostępnych na rynku. Najczęściej udzielana jest przez firmy pozabankowe i ma charakter krótkoterminowy.

Proces uzyskania środków jest bardzo uproszczony:

- wypełniasz wniosek online,

- przechodzisz szybką weryfikację (np. przelew identyfikacyjny lub aplikację),

- otrzymujesz decyzję nawet w kilkanaście minut,

- pieniądze trafiają na konto często tego samego dnia (Warto jednak pamiętać, że ostateczny czas księgowania zależy od tego czy wniosek składasz w dzień roboczy, czy pożyczkodawca posiada rachunek w tym samym banku co Ty oraz czy przelew nie jest realizowany w godzinach nocnych).

Chwilówka 200 zł przez internet – kto może ją otrzymać?

Chwilówka online to finansowanie kierowane głównie do osób, które:

- potrzebują pożyczki „na już”,

- nie chcą lub nie mogą korzystać z kredytu bankowego,

- cenią prostotę i szybkość procedury.

W praktyce możliwa jest również pożyczka dla zadłużonych, choć wszystko zależy od polityki konkretnej firmy. Niektóre instytucje podchodzą do oceny zdolności kredytowej bardziej elastycznie niż banki.

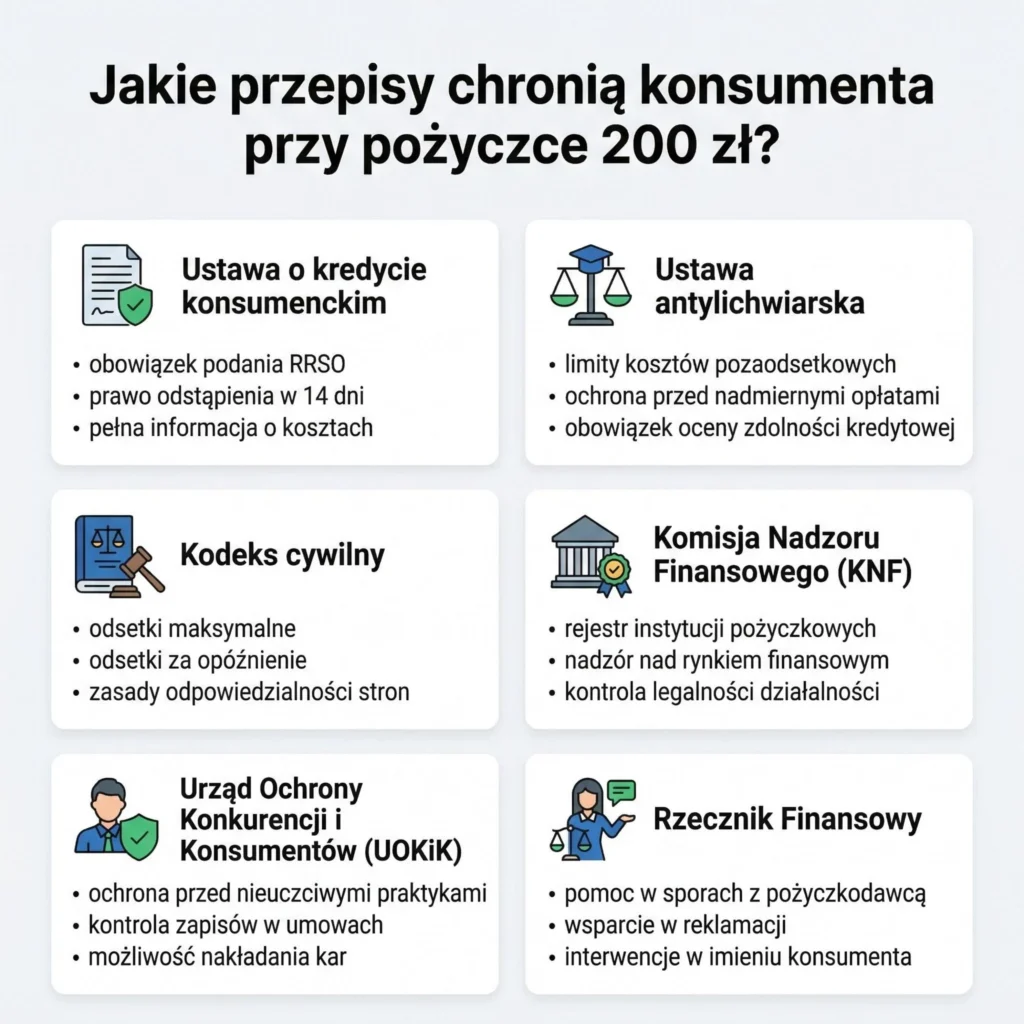

Pożyczka 200 zł a prawo – jakie przepisy chronią pożyczkobiorcę?

Wbrew przestarzałym utartym opiniom rynek pozabankowy nie funkcjonuje poza kontrolą, a nawet niewielka chwilówka 200 zł podlega konkretnym regulacjom prawnym.

Ustawa o kredycie konsumenckim i pożyczka 200 zł

Jednym z podstawowych aktów prawnych jest ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim.

Zgodnie z jej zapisami pożyczkodawca ma obowiązek:

- jasno określić całkowity koszt pożyczki,

- podać RRSO,

- przedstawić warunki umowy w sposób zrozumiały.

Ustawa antylichwiarska i pożyczka 200 zł

Nowelizacje przepisów wprowadziły limity kosztów pozaodsetkowych oraz obowiązek rzetelnej oceny zdolności kredytowej. Dzięki temu chwilówki 200 zł nie mogą generować dowolnych opłat, a rynek jest znacznie bardziej uporządkowany niż jeszcze kilka lat temu. Szczegółowe zasady i aktualne limity kosztów określa tzw. ustawa antylichwiarska.

Kodeks cywilny i pożyczka online

Kodeks cywilny reguluje m.in.:

- maksymalną wysokość odsetek,

- zasady naliczania odsetek za opóźnienia,

- odpowiedzialność stron umowy.

Ochrona prawna w świecie pożyczek pozabankowych

Powyższe przepisy mają kluczowe znaczenie w przypadku problemów ze spłatą zobowiązania, ale nie są jedynym parasolem ochronnym. W przestrzeni prawnej funkcjonują również instytucje i regulacje, które realnie wzmacniają bezpieczeństwo osób korzystających z produktów finansowych. Należą do nich:

- Rzecznik Finansowy – W przypadku sporu z pożyczkodawcą konsument może zwrócić się do Rzecznika Finansowego, który pomaga w analizie sprawy, wspiera w postępowaniach reklamacyjnych, może prowadzić postępowania interwencyjne.

- Urząd Ochrony Konkurencji i Konsumentów (UOKiK) – który kontroluje praktyki firm pożyczkowych, reaguje na nieuczciwe zapisy w umowach, może nakładać kary na instytucje naruszające prawa konsumentów.

- Komisja Nadzoru Finansowego (KNF) – która określa, że instytucje pożyczkowe muszą być wpisane do rejestru prowadzonego przez KNF, muszą spełniać określone wymogi kapitałowe, działają w ramach jasno określonych zasad prawnych.

- Ustawa o przeciwdziałaniu praniu pieniędzy (AML) – która określa konieczność weryfikacji tożsamości klienta, monitorowanie transakcji, zwiększenie bezpieczeństwa całego systemu finansowego.

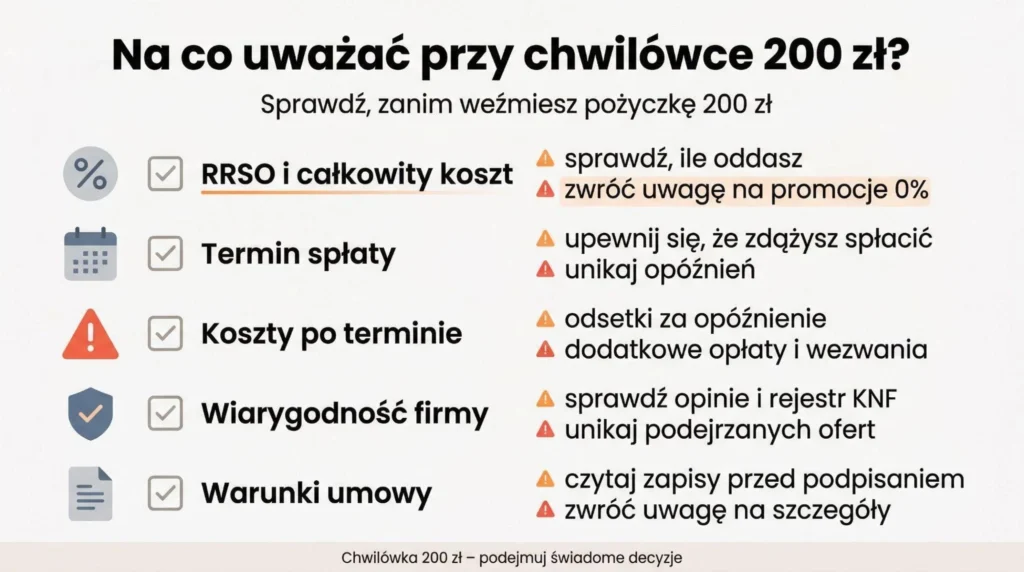

Na co uważać przy pożyczkach pozabankowych?

Warto w tym miejscu przytoczyć ważną uwagę z artykułu branżowego:

„Kolejna sprawa to przeanalizowanie własnej sytuacji finansowej. O ile zanim uda się otrzymać kredyt bankowy, instytucja analizuje przychody i wpływy ewentualnego kredytobiorcy, to już w przypadku instytucji parabankowych taka procedura nie występuje. Od decydującego się na pożyczkę zależy, jaką kwotę pieniędzy weźmie i – co za tym idzie – jaką będzie musiał oddać. W razie przecenienia własnych możliwości może okazać się, że aby spłacić jedno zadłużenie, konieczne będzie zaciągnięcie innego.” (źródło: poradnikprzedsiebiorcy.pl – „Pożyczki pozabankowe – jak nie dać się oszukać”)

Podsumowując: W praktyce największym ryzykiem przy pożyczce 200 zł bardzo często nie jest sama oferta, lecz brak realistycznej oceny własnych możliwości finansowych. Niedoszacowanie wydatków, brak planu spłaty czy nieprzewidzenie nieoczekiwanych sytuacji mogą sprawić, że nawet niewielkie zobowiązanie stanie się problemem.

Najczęstsze błędy przy chwilówkach 200 zł

- zaciąganie pożyczki bez planu spłaty,

- ignorowanie kosztów po terminie,

- rolowanie długu kolejnymi zobowiązaniami,

- brak porównania ofert dostępnych na rynku.

Dlatego zamiast podejmować decyzję pod wpływem chwili, warto skorzystać z porównywarek ofert, które pozwalają zestawić różne pożyczki pozabankowe w jednym miejscu.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i zajmuje dosłownie kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś oferta odpowiada Twoim potrzebom, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami ani martwić się formalnościami – sprawdź dostępne oferty pożyczek i przekonaj się, jak szybko możesz uzyskać środki.

FAQ – Najczęściej zadawane pytania

1. Czy chwilówka 200 zł przez internet jest bezpieczna?

Tak, o ile korzystasz z usług legalnie działających instytucji pożyczkowych, które podlegają nadzorowi i działają zgodnie z ustawą o kredycie konsumenckim. Przed wyborem oferty zawsze sprawdź, czy firma widnieje w rejestrze KNF (Komisji Nadzoru Finansowego). Bezpieczny pożyczkodawca jasno informuje o kosztach (RRSO) i posiada przejrzysty regulamin dostępny na stronie.

2. Czy można dostać pożyczkę 200 zł dla osób zadłużonych?

Jest to możliwe, jednak ostateczna decyzja zależy od polityki danej firmy oraz indywidualnej oceny Twojej aktualnej zdolności kredytowej. Niektórzy pożyczkodawcy wykazują się większą elastycznością przy niewielkich kwotach, ale zawsze biorą pod uwagę stosunek Twoich dochodów do bieżących zobowiązań.

3. Jak szybko można otrzymać 200 zł na konto?

W wielu przypadkach środki mogą zostać wypłacone nawet w kilkanaście minut od pozytywnej decyzji. Należy jednak pamiętać, że realny czas zaksięgowania pieniędzy zależy od godzin pracy biura pożyczkowego, tego, czy wniosek składasz w dzień roboczy, oraz czy Ty i pożyczkodawca posiadacie rachunki w tym samym banku. Przelewy realizowane w nocy lub w weekendy mogą dotrzeć dopiero w najbliższym dniu roboczym, chyba że firma korzysta z systemów płatności natychmiastowych.

4. Czy pożyczka 200 zł bez sprawdzania baz jest możliwa?

Całkowity brak weryfikacji klienta to rzadkość, ponieważ firmy mają obowiązek rzetelnej oceny ryzyka. Istnieją jednak instytucje, które podchodzą liberalnie do wpisów w niektórych bazach (np. BIK, BIG czy KRD) lub skupiają się na bieżącej płynności finansowej klienta zamiast na historii sprzed lat. Pamiętaj, że hasło „bez baz” często jest jedynie skrótem myślowym oznaczającym łagodniejszą weryfikację.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. 2022 poz. 2339).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym (Dz.U. 2015 poz. 1357 z późn. zm.).

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz.U. 2018 poz. 723 z późn. zm.).

- Urząd Ochrony Konkurencji i Konsumentów – „Kredyt konsumencki – prawa i obowiązki konsumenta”.

- „Pożyczki pozabankowe – jak nie dać się oszukać”, PoradnikPrzedsiębiorcy.pl.