Dla niektórych to może być zaskoczeniem, ale nie każdy ma konto bankowe i nie każdy może pozwolić sobie na standardową weryfikację online. Z myślą o takich Klientach pożyczka na czek giro wciąż funkcjonuje na rynku – jako alternatywa dla klasycznej wypłaty środków na rachunek bankowy.

Kluczowe punkty

- Czym jest czek giro? To dokument umożliwiający odbiór gotówki w placówce pocztowej bez konieczności posiadania rachunku bankowego.

- Kiedy warto skorzystać z czeku giro? Gdy nie masz konta, masz zajęcie komornicze rachunku bankowego albo zależy Ci na wypłacie środków w formie gotówki.

- Dlaczego warto porównywać oferty przed wzięciem pożyczki na czek giro? Koszty pozaodsetkowe różnią się między firmami – korzystanie z porównywarek takich jak finansowo.pl pozwala znaleźć najtańszą i legalnie działającą ofertę.

Czym jest pożyczka na czek GIRO?

Pożyczka na czek GIRO to rodzaj pozabankowego finansowania, w którym wypłata środków następuje w formie gotówkowej, z pominięciem przelewu na konto osobiste. Jest to idealne rozwiązanie dla osób, które nie posiadają rachunku bankowego, mają zajęcie komornicze lub po prostu cenią sobie prywatność i tradycyjny odbiór pieniędzy „do ręki”.

Pożyczka na czek GIRO – Jak działa pożyczka z odbiorem na poczcie?

Cały pest prosty i w pełni bezpieczny. Zamiast czekać na sesje przychodzące w banku, realizujesz wypłatę w dowolnym okienku pocztowym. Oto jak to wygląda krok po kroku:

- Wniosek: Składasz go online lub telefonicznie u wybranego pożyczkodawcy.

- Weryfikacja: Firma sprawdza Twoją zdolność kredytową (zgodnie z wymogami ustawy o kredycie konsumenckim).

- Decyzja i Umowa: Po akceptacji wniosku otrzymujesz wiadomość SMS lub e-mail z unikalnym kodem/numerem czeku GIRO.

- Odbiór gotówki: Udajesz się do dowolnej placówki Poczty Polskiej lub Banku Pocztowego. Po okazaniu dowodu osobistego i podaniu kodu, pracownik wypłaca Ci pieniądze od ręki.

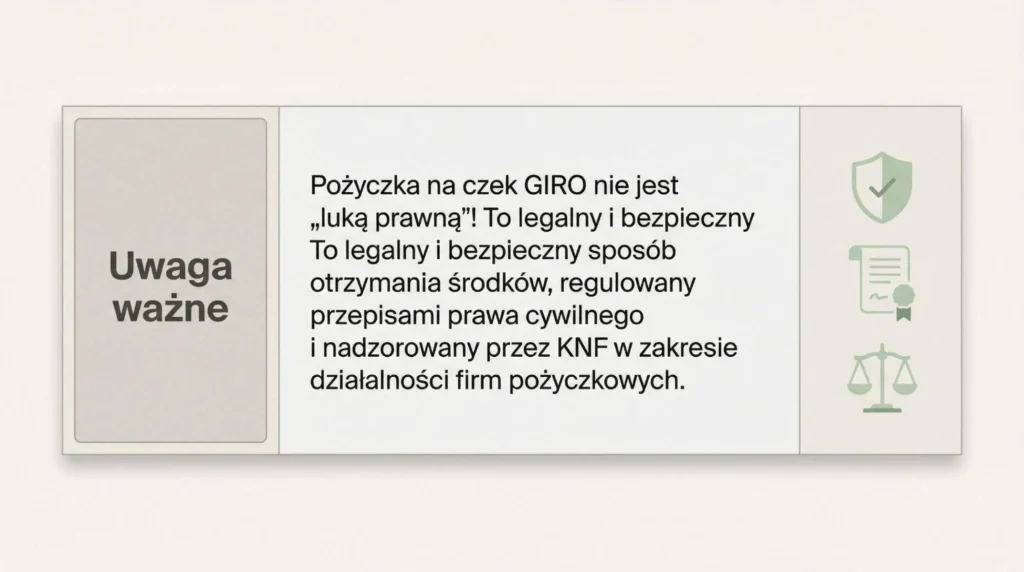

Podstawa prawna – czy pożyczki na czek GIRO są legalne?

Tak, pożyczka na czek GIRO jest w pełni legalnym produktem finansowym, o ile podmiot jej udzielający przestrzega aktualnych przepisów prawa. Forma wypłaty (gotówka zamiast przelewu) nie zdejmuje z pożyczkodawcy obowiązków nałożonych przez polskiego ustawodawcę.

Kluczowe akty prawne regulujące rynek pożyczkowy:

Każda bezpieczna pożyczka konsumencka musi być zgodna z następującymi filarami prawnymi:

- Ustawa o kredycie konsumenckim: Gwarantuje Ci prawo do odstąpienia od umowy w ciągu 14 dni oraz jasno określa maksymalne koszty pozaodsetkowe.

- Ustawa „Antylichwiarska” (nowelizacja z 2023 r.): Wprowadziła restrykcyjne limity kosztów pożyczek, co ukróciło praktyki nakładania ukrytych opłat.

- Kodeks cywilny: Reguluje ogólne zasady zawierania umów i zobowiązań między stronami.

Czek GIRO – Nadzór KNF i Rejestr Instytucji Pożyczkowych

Największą zmianą ostatnich lat jest objęcie firm pożyczkowych ścisłym nadzorem Komisji Nadzoru Finansowego (KNF). Co to oznacza dla pożyczkobiorcy?

- Obowiązkowy wpis do rejestru: Legalnie działająca firma musi figurować w publicznym Rejestrze Instytucji Pożyczkowych prowadzonym przez KNF.

- Kapitał zakładowy: Firmy muszą dysponować odpowiednim zapleczem finansowym, co eliminuje przypadkowe, niewiarygodne podmioty.

- Eliminacja szarej strefy: Restrykcyjne wymogi kapitałowe oraz nadzór KNF skutecznie wykluczyły z rynku podmioty działające poza kontrolą państwa, zwiększając bezpieczeństwo konsumentów.

Uważaj! Brak firmy w rejestrze KNF to największa „czerwona flaga”. Nie ryzykuj swoich pieniędzy i danych. Pożyczaj tylko tam, gdzie masz pewność, że nad transakcją czuwa nadzór finansowy.

Pożyczki dla zadłużonych z odbiorem na poczcie – czy są możliwe?

Krótka odpowiedź brzmi: tak, pożyczki dla zadłużonych z odbiorem na poczcie są realne i możliwe, ale warto poznać kilka szczegółów.

Co kryje się pod hasłem „pożyczka bez BIK”?

Jeśli widzisz reklamę obiecującą finansowanie bez zaglądania do baz, nie bierz tego dosłownie. W praktyce oznacza to najczęściej, że pożyczkodawca:

- Przymyka oko na stare potknięcia w BIK, ale za to dokładnie sprawdza bazy dłużników biur informacji gospodarczej (np. BIG InfoMonitor, KRD).

- Stawia na analizę dochodów – dla firmy ważniejsze jest to, czy masz z czego spłacić ratę dzisiaj, niż to, co działo się w Twojej historii kredytowej 2 lata temu.

- Stosuje własny, elastyczny scoring, który jest łagodniejszy niż ten w tradycyjnych bankach.

No dobrze, ale co z komornikiem?

W przypadku osób z zajęciem rachunku bankowego pożyczka na czek GIRO może stanowić alternatywny sposób wypłaty środków, ponieważ pieniądze odbiera się w gotówce w placówce pocztowej, a nie na konto. Nie oznacza to jednak, że środki są chronione przed egzekucją komorniczą. Gotówka również może zostać zajęta przez komornika w toku czynności egzekucyjnych, np. podczas przeszukania majątku dłużnika.

Należy również podkreślić, że obecność aktywnego postępowania egzekucyjnego jest istotnym czynnikiem w procesie oceny ryzyka kredytowego. Instytucje pożyczkowe każdorazowo dokonują indywidualnej analizy sytuacji finansowej wnioskodawcy, a przyznanie finansowania zależy od wewnętrznej polityki kredytowej danego podmiotu oraz oceny realnych możliwości spłaty zobowiązania.

Zobacz też artykuł: Pożyczka na spłatę komornika

Specjalista radzi: Czek GIRO może być świetnym narzędziem, by legalnie dysponować gotówką mimo blokady konta, ale zawsze należy mierzyć siły na zamiary. Kolejna pożyczka nie powinna być sposobem na spłatę poprzedniej, bo to prosta droga do pętli zadłużenia.

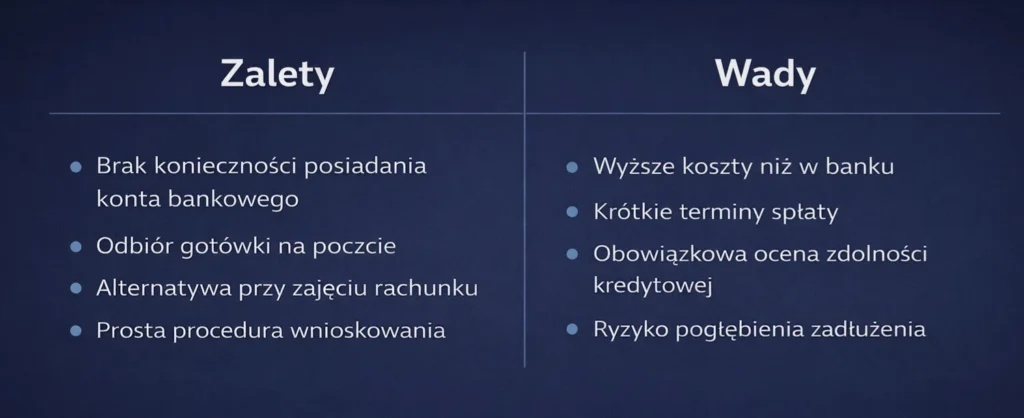

Zalety i wady pożyczek na czek GIRO – bilans zysków i strat

Decyzja o wyborze pożyczki z wypłatą na czek GIRO powinna być poprzedzona analizą indywidualnych potrzeb oraz parametrów samej oferty. Jest to rozwiązanie dedykowane konkretnym grupom konsumentów, dla których standardowy przelew bankowy nie jest optymalnym rozwiązaniem.

Dlaczego warto? (Zalety)

- Brak konta to nie problem: Idealne rozwiązanie, jeśli nie posiadasz rachunku bankowego lub nie chcesz z niego korzystać przy tej transakcji.

- Gotówka „do ręki”: Środki odbierasz w okienku pocztowym, co dla wielu osób jest bezpieczniejsze i bardziej zrozumiałe niż operacje cyfrowe.

- Omijanie blokady konta: To jedna z niewielu legalnych dróg, by otrzymać środki, gdy Twój rachunek bankowy jest zajęty przez komornika.

- Dyskrecja: Przelew od firmy pożyczkowej nie pojawi się w Twojej historii bankowej, co bywa istotne przy budowaniu scoringu pod przyszły kredyt hipoteczny.

O czym musisz pamiętać? (Wady)

- Cena wygody: Pożyczki pozabankowe są zazwyczaj droższe niż kredyty w tradycyjnym banku.

- Szybkie tempo spłaty: Najczęściej są to zobowiązania krótkoterminowe. Musisz mieć pewny plan na ich spłat.

- Logistyka: Wypłata wymaga fizycznej wizyty w placówce Poczty Polskiej lub Banku Pocztowego w godzinach ich otwarcia.

Podsumowując: Pożyczka na czek GIRO to ratunek w nagłej sytuacji, a nie sposób na długofalowe finansowanie życia. Pomoże Ci „przeskoczyć” chwilowy problem, ale wymaga dyscypliny w spłacie, by nie stała się początkiem spirali zadłużenia.

Podsumowanie: Pożyczka na czek GIRO w 2026 roku

Pożyczka na czek GIRO to w pełni legalna i bezpieczna alternatywa dla tradycyjnych przelewów. To idealne rozwiązanie, jeśli nie posiadasz konta bankowego lub Twoje środki na rachunku są niedostępne ze względu na egzekucję komorniczą.

Procedura bezpiecznego wnioskowania o pożyczkę – lista kontrolna

Zanim odbierzesz gotówkę na poczcie, zrób te 4 rzeczy:

- Po pierwsze – zweryfikuj firmę. Sprawdź, czy widnieje w Rejestrze Instytucji Pożyczkowych prowadzonym przez KNF. To absolutna podstawa bezpieczeństwa.

- Po drugie – dokładnie przeanalizuj formularz informacyjny. To właśnie tam znajdziesz pełne zestawienie kosztów: odsetki, prowizje, opłaty dodatkowe.

- Po trzecie – policz realny koszt zobowiązania. Nie sugeruj się wyłącznie wysokością raty. Porównaj RRSO i całkowitą kwotę do spłaty, bo to one pokazują prawdziwą cenę pożyczki.

- Po czwarte – dopasuj termin spłaty do swoich możliwości. Upewnij się, że w dniu wymagalności będziesz dysponować środkami.

Pamiętaj: Dobrze dobrana pożyczka to koło ratunkowe w przejściowych kłopotach. Nie pozwól, by stała się początkiem nowej pętli zadłużenia i kolejnych życiowych trudności.

FAQ – Najczęściej zadawane pytania

1.Ile czasu mam na realizację czeku GIRO od momentu jego otrzymania?

Standardowy termin ważności czeku GIRO wynosi zazwyczaj 7 dni kalendarzowych. Jeśli w tym czasie środki nie zostaną odebrane w placówce pocztowej, czek wygasa, a proces przyznawania pożyczki może zostać anulowany. Warto zweryfikować ten termin w umowie, gdyż niektóre instytucje pożyczkowe mogą stosować indywidualne ramy czasowe.

2.Czy wypłata pożyczki na poczcie wiąże się z dodatkową opłatą?

Sama operacja wypłaty gotówki w okienku pocztowym jest bezpłatna dla klienta – koszt ten pokrywa pożyczkodawca w ramach prowizji. Należy jednak pamiętać, że całkowity koszt pożyczki na czek GIRO może być nieznacznie wyższy niż w przypadku pożyczek na konto, co wynika z kosztów logistycznych i operacyjnych obsługi dokumentu papierowego.

3.Czy mogę upoważnić kogoś bliskiego do odbioru gotówki na poczcie?

Zasady bezpieczeństwa obrotu czekowego wymagają osobistego stawiennictwa pożyczkobiorcy w placówce. Środki są wypłacane wyłącznie osobie, której dane widnieją na umowie i dokumencie tożsamości.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (t.j. Dz.U. 2024 poz. 1497 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. 2022 poz. 2337 z późn. zm.).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz.U. 2024 poz. 1061 z późn. zm.).

- Ustawa z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego (t.j. Dz.U. 2024 poz. 1558 z późn. zm.).

- Rejestr Instytucji Pożyczkowych – Komisja Nadzoru Finansowego (dostęp online: rejestr podmiotów nadzorowanych przez KNF).