Chwilówka online to jedno z najczęściej wybieranych rozwiązań w sytuacji gdy nagle brakuje gotówki. Minimum formalności, decyzja nawet w kilkanaście minut i pieniądze na koncie tego samego dnia to dla wielu atrakcyjna opcja i koło ratunkowe w jednym. Ale co naprawdę warto wiedzieć, zanim złożysz wniosek? Przyjrzyjmy się przepisom, procedurom i obowiązkom krok po kroku.

Kluczowe punkty

- Chwilówka online to krótkoterminowa pożyczka udzielana przez firmę pozabankową w całości przez internet – od złożenia wniosku po podpisanie umowy. Najczęściej spłacana jest jednorazowo w ciągu 30 dni.

- O chwilówkę online mogą ubiegać się osoby pełnoletnie, z kontem w banku i stałym dochodem, który gwarantuje spłatę.

- Poszukując chwilówek online, warto korzystać z porównywarek ofert. Pozwalają zestawić RRSO i koszty w jednym miejscu, co chroni przed przepłaceniem nawet kilkuset złotych przy tej samej kwocie pożyczki.

Czym jest chwilówka online w świetle przepisów?

Choć w reklamach chwilówka funkcjonuje jako „szybka kasa przez internet”, z prawnego punktu widzenia jest to pełnoprawny kredyt konsumencki udzielany przez instytucję pozabankową. To rozróżnienie jest kluczowe, ponieważ gwarantuje pożyczkobiorcy ochronę wynikającą z tych samych przepisów, które obowiązują w bankach.

Chwilówka online podlega przepisom Ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim. Oznacza to, że:

- pożyczkodawca musi przekazać formularz informacyjny z pełnymi kosztami,

- klient ma 14 dni na odstąpienie od umowy bez podawania przyczyny,

- obowiązują ustawowe limity kosztów pozaodsetkowych,

- firma ma obowiązek ocenić zdolność kredytową.

Dodatkowo rynek został istotnie zaostrzony przez Ustawę z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie, która wprowadziła surowsze limity kosztów oraz wzmocniła nadzór nad instytucjami pożyczkowymi.

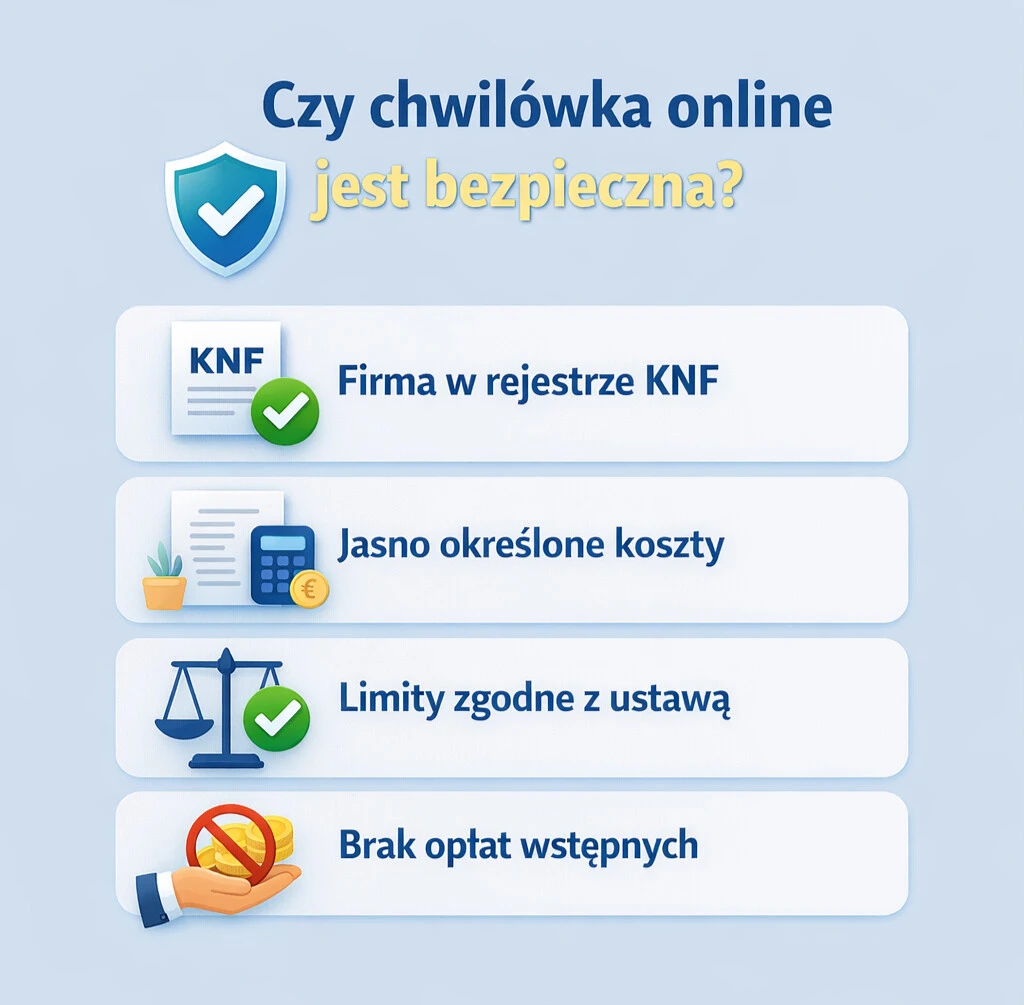

Podsumowując: Legalna chwilowka działa w jasno określonych ramach, a firma musi być wpisana do Rejestru Instytucji Pożyczkowych prowadzonego przez KNF.

Ważne: Gdzie szukać pomocy? Jeśli uważasz, że firma pożyczkowa naruszyła Twoje prawa lub naliczyła opłaty niezgodne z ustawą antylichwiarską, masz prawo do bezpłatnej pomocy prawnej. W pierwszej kolejności złóż reklamację u pożyczkodawcy, a jeśli ta zostanie odrzucona, skieruj sprawę do Rzecznika Finansowego lub poproś o wsparcie lokalnego Rzecznika Konsumentów.

Chwilówka a inne pożyczki pozabankowe – gdzie leży różnica?

Każda chwilówka to pożyczka pozabankowa, ale nie każda pożyczka pozabankowa jest chwilówką. Poniżej przedstawiliśmy tabelę porównawczą, która pomoże rozgraniczyć dwa ważne produkty pozabankowe.

Chwilówka vs. Pożyczka ratalna – kluczowe różnice

| Cecha | Chwilówka online | Pożyczka ratalna |

|---|---|---|

| Okres spłaty | Krótki (zwykle 30-60 dni) | Długi (od kilku miesięcy do kilku lat) |

| Forma zwrotu | Jednorazowa spłata całej kwoty | Miesięczne raty (kapitał + odsetki) |

| Dostępne kwoty | Niższe (zazwyczaj od 500 do 5 000 zł) | Wyższe (nawet do 20 000 – 60 000 zł) |

| Przeznaczenie | Nagłe, drobne wydatki | Większe inwestycje lub konsumpcja |

| Koszt jednostkowy | Często „pierwsza za darmo” dla nowych | Rozłożony w czasie, RRSO bywa niższe |

Porada eksperta: Wybór między tymi produktami powinien zależeć od Twojej płynności finansowej. Choć chwilówka wydaje się prostsza, przy braku środków na jednorazowy zwrot całej kwoty, to system ratalny okazuje się tańszym i mniej ryzykownym rozwiązaniem.

Jak działa chwilówka online – krok po kroku

Jak wygląda cały proces chwilówki online? Oto dokładne działania krok po kroku:

1. Wybór kwoty i okresu spłaty

Na stronie pożyczkodawcy wybierasz interesującą Cię kwotę oraz termin spłaty. System automatycznie pokazuje całkowitą kwotę do oddania.

2. Wypełnienie wniosku

Następnie podajesz dane osobowe, adresowe, informacje o dochodach i zobowiązaniach. Bądź dokładny na tym etapie, bo każda nieścisłość może wydłużyć proces.

3. Weryfikacja tożsamości

Najczęściej odbywa się ona poprzez przelew weryfikacyjny lub aplikację do potwierdzania danych bankowych. To element wymagany przepisami dotyczącymi przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu.

4. Ocena zdolności kredytowej

Zgodnie z ustawą o kredycie konsumenckim firma ma obowiązek sprawdzić, czy będziesz w stanie spłacić zobowiązanie. Może weryfikować bazy takie jak BIK czy BIG.

Pamiętaj, że hasła reklamowe typu „chwilówki bez sprawdzania baz” może brzmią atrakcyjnie, ale w praktyce każda legalna firma dokonuje jakiejś formy oceny ryzyka.

5. Decyzja i podpisanie umowy

Umowę akceptujesz elektronicznie. Przed kliknięciem „akceptuję” warto przeczytać ją w całości, szczególnie sekcję dotyczącą opłat za opóźnienie.

6. Wypłata środków

Pieniądze trafiają na konto, często w ciągu kilkunastu minut, jeśli rachunki są w tym samym banku.

Ile kosztuje chwilówka? Ranking chwilówek online 2026

Najczęstszym błędem przy wyborze finansowania jest sugerowanie się wyłącznie hasłem „pierwsza pożyczka za 0 zł” bez analizy warunków po terminie spłaty. W polskim porządku prawnym koszty chwilówek są ściśle regulowane: Kodeks cywilny określa limit odsetek maksymalnych, natomiast ustawa antylichwiarska narzuca sztywne ramy dla kosztów pozaodsetkowych (prowizji i opłat dodatkowych).

Dla rzetelnej oceny oferty kluczowe są dwa parametry: RRSO, które wyraża całkowity koszt kredytu w stosunku rocznym oraz całkowita kwota do spłaty, wskazująca realną sumę do zwrotu. Korzystanie z porównywarek pozwala zweryfikować, czy pożyczka ekspresowa zachowuje rynkowe standardy cenowe, czy też szybkość wypłaty wiąże się z maksymalnymi dopuszczalnymi prawem kosztami.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

Ciekawostka. Case study: gdy szybka pożyczka firmowa kosztuje 400% rocznie

W 2024 r. firma MyPillow należąca do Mike’a Lindella publicznie przyznała, że skorzystała z krótkoterminowego finansowania w wysokości ok. 1,6 mln USD. Media informowały, że efektywne roczne oprocentowanie tego zobowiązania mogło sięgać nawet ok. 409% w skali roku. Sprawa stała się przedmiotem pozwów i szerokiej dyskusji o kosztach szybkiego finansowania dla firm.

Wniosek: Ten przykład pokazuje, jak drastycznie może wzrosnąć cena za szybkość wypłaty w warunkach braku limitów kosztowych. Warto podkreślić, że polskie prawo zostało skonstruowane tak, aby chronić pożyczkobiorcę przed podobnymi scenariuszami, narzucając sztywne, maksymalne limity kosztów pozaodsetkowych i odsetek.

FAQ – Najczęściej zadawane pytania

1.Czy mogę odstąpić od umowy chwilówki online bez podania przyczyny?

Tak, zgodnie z prawem masz na to 14 dni kalendarzowych od momentu podpisania umowy. Nie musisz argumentować swojej decyzji, ale pamiętaj, że w takim przypadku musisz zwrócić pożyczony kapitał wraz z odsetkami naliczonymi za czas, w którym pieniądze były na Twoim koncie (zazwyczaj są to niewielkie kwoty).

2.Co się stanie, jeśli spłacę chwilówkę przed terminem?

Masz pełne prawo do wcześniejszej spłaty w dowolnym momencie. W takiej sytuacji firma pożyczkowa ma obowiązek proporcjonalnie obniżyć koszty pożyczki (prowizje, opłaty, odsetki) o okres, o który skrócono czas trwania umowy. Zapłacisz tylko za ten czas, w którym realnie korzystałeś z pieniędzy.

3.Czy można przedłużyć termin spłaty chwilówki?

Wiele firm oferuje taką opcję, ale jest ona zazwyczaj dodatkowo płatna i ograniczona ustawowo. Polskie prawo zakazuje tzw. „rolowania długów”, czyli wielokrotnego refinansowania tej samej pożyczki w sposób, który prowadzi do spirali zadłużenia. Przed wyborem tej opcji zawsze sprawdź w tabeli opłat, czy koszt przedłużenia nie przewyższa korzyści z przesunięcia terminu.

4.Co mogę zrobić, jeśli otrzymałem decyzję odmowną?

W przypadku odmowy firma pożyczkowa ma obowiązek poinformować Cię, czy decyzja opierała się na automatycznym przetwarzaniu danych oraz czy wpłynęły na nią informacje z baz danych (np. BIK lub BIG). Możesz poprosić o wyjaśnienie, które kryteria nie zostały spełnione, a jeśli odmowa wynikała z negatywnej historii kredytowej – warto pobrać raport z BIK, aby sprawdzić, czy wszystkie widniejące tam wpisy są aktualne i poprawne.

Bibliografia:

- Mike Lindell’s MyPillow sues corporate payday lender” – Entrepreneur

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (t.j. Dz. U. z 2024 r. poz. 1497 z późn. zm.)

- Ustawa z dnia 7 lipca 2022 r. o zmianie niektórych ustaw w celu przeciwdziałania lichwie (Dz. U. z 2022 r. poz. 2337)

- Ustawa z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa (t.j. Dz. U. z 2024 r. poz. 167 z uwzględnieniem nowelizacji z 2026 r.)

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz. U. z 2024 r. poz. 1061 z późn. zm.)