Posiadanie kilku rat w różnych firmach może stać się uciążliwe – pilnowanie różnych terminów spłaty, logowanie się do wielu paneli, zmienne oprocentowanie i narastające koszty opóźnień sprawiają, że łatwo coś przeoczyć. Nic dziwnego, że coraz więcej osób kieruje uwagę w stronę pożyczki konsolidacyjnej, która pozwala połączyć istniejące zobowiązania w jedną, wygodniejszą ratę. Co dokładnie oznacza konsolidacja pożyczek, kto może z niej skorzystać i czy taka forma finansowania jest bezpieczna?

Kluczowe punkty

- Pożyczka konsolidacyjna to forma finansowania, która pozwala połączyć kilka istniejących zobowiązań w jedną nową pożyczkę z jedną miesięczną ratą.

- Pożyczka konsolidacyjna jest przeznaczona dla osób, które mają kilka aktywnych zobowiązań i chcą je połączyć w jedną ratę oraz chcą obniżyć miesięczne obciążenie, uporządkować finanse lub zmniejszyć ryzyko opóźnień.

- Konsolidacja nie rozwiązuje automatycznie problemów finansowych – obniża ratę, ale zwykle wydłuża okres spłaty, co trzeba brać pod uwagę

Czym jest pożyczka konsolidacyjna?

Pożyczka lub kredyt konsolidacyjny to produkt finansowy umożliwiający połączenie kilku istniejących zobowiązań w jedną nową pożyczkę. Głównym celem konsolidacji jest zmniejszenie miesięcznego obciążenia i uproszczenie zarządzania budżetem.

Warto jednak nadmienić, że konsolidacja nie polega na „przepisaniu” starych długów, lecz na udzieleniu nowej pożyczki, której środki są kierowane na spłatę dotychczasowych zobowiązań. Klient zostaje z jednym zobowiązaniem, jednym RRSO i jednym terminarzem spłaty. W zależności od zakresu oferty konsolidacja może obejmować:

- kredyty gotówkowe,

- kredyty ratalne i limity odnawialne,

- zadłużenie na kartach,

- pożyczki pozabankowe,

- chwilówki od ręki i zobowiązania krótkoterminowe,

- raty 0% (ze sklepów).

Wiele osób się zastanawia, czy można łączyć zobowiązania bankowe i pozabankowe?

Owszem, wiele instytucji umożliwia konsolidację „miksu”, czyli zobowiązań pochodzących z różnych źródeł. Zawsze jednak trzeba sprawdzić listę produktów dopuszczonych do konsolidacji w umowie.

Kto może skorzystać z pożyczki konsolidacyjnej?

Nie każda osoba z zadłużeniami automatycznie kwalifikuje się do konsolidacji. Kluczowe kryteria to:

- stały dochód pozwalający na spłatę nowej raty,

- zdolność kredytowa, oceniana na podstawie historii finansowej,

- wiarygodność w bazach BIK, BIG, KRD,

- spłacanie dotychczasowych zobowiązań terminowo lub z niewielkimi opóźnieniami,

- kompletna lista zobowiązań do konsolidacji.

Uwaga: nie wszystkie firmy pozabankowe konsolidują przeterminowane zobowiązania. Jeśli opóźnienia są duże, może być wymagana najpierw restrukturyzacja długu.

Czy pożyczka konsolidacyjna jest bezpieczna?

Pożyczka konsolidacyjna to pożyczka lub kredyt konsumencki, na który nakładają się przede wszystkim przepisy Ustawy o kredycie konsumenckim. To właśnie ten akt wyznacza ramy dotyczące obowiązków informacyjnych pożyczkodawcy, sposobu prezentacji RRSO, dopuszczalnych kosztów, a także prawa klienta do wcześniejszej spłaty i odstąpienia od umowy. W przypadku konsolidacji pozabankowej dodatkowo wchodzą w grę regulacje tzw. ustawy antylichwiarskiej, które precyzują limity pozaodsetkowych kosztów, chroniąc konsumenta przed nadmiernymi opłatami, co jest szczególnie istotne przy łączeniu chwilówek czy pożyczek krótkoterminowych.

Jeśli konsolidacji udziela bank, znaczenie ma również Prawo bankowe, które określa zasady oceny zdolności kredytowej, wymogi ostrożnościowe i nadzór KNF. Pozostałe przepisy: takie jak Kodeks cywilny, Ustawa o prawach konsumenta czy regulacje dotyczące przetwarzania danych mają charakter uzupełniający i odnoszą się do ogólnych zasad zawierania umów oraz ochrony klienta, ale nie definiują samej konsolidacji. Dzięki temu cały proces jest transparentny i opiera się na jasno określonych regułach prawnych, niezależnie od tego, czy konsolidacji udziela bank, czy firma pozabankowa.

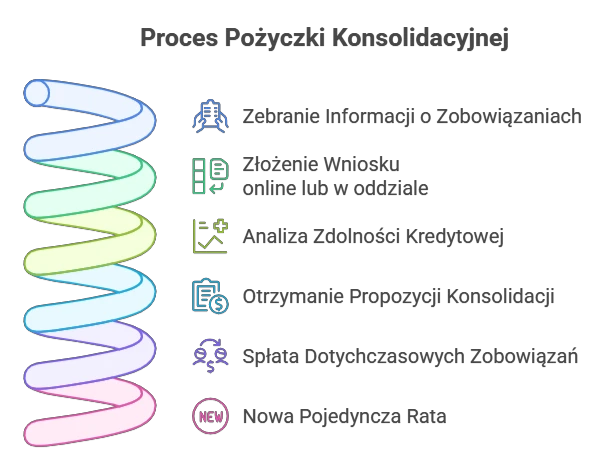

Jak działa pożyczka konsolidacyjna krok po kroku?

Warto pamiętać, że w większości ofert środki z pożyczki konsolidacyjnej trafiają bezpośrednio do wierzycieli, natomiast w części rozwiązań pozabankowych klient może otrzymać pieniądze na własny rachunek i samodzielnie spłacić swoje zobowiązania.

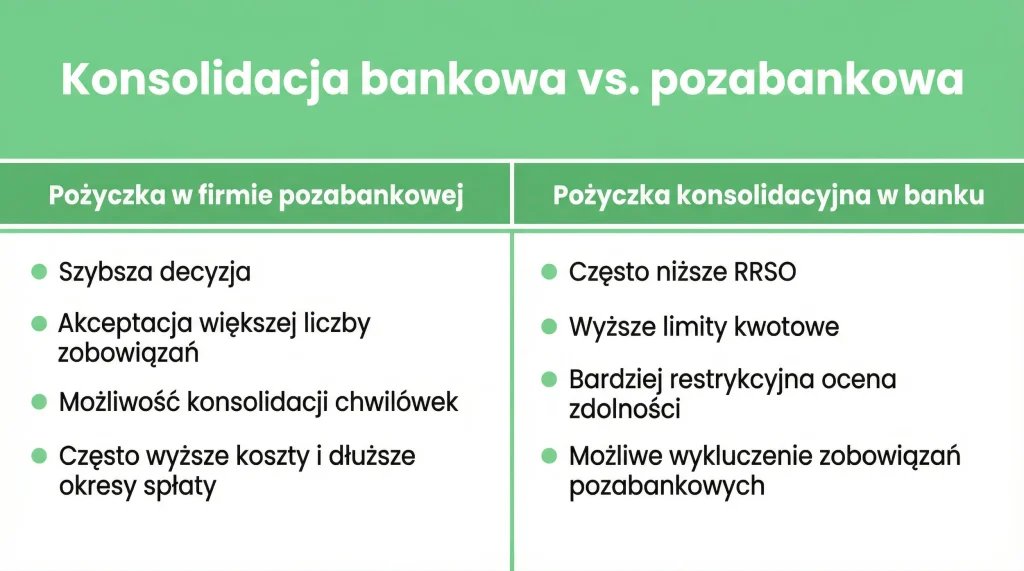

Konsolidacja bankowa a pozabankowa – porównanie

Wiele osób zastanawia się, czym właściwie różni się kredyt konsolidacyjny w banku od pożyczki konsolidacyjnej w firmie pozabankowej. Choć cel obu produktów jest wspólny, połączenie kilku zobowiązań w jedną, wygodniejszą ratę, to różnice między nimi są znaczące i mogą wpływać zarówno na koszty, jak i na sam proces oceny zdolności kredytowej. Poniżej przedstawiamy najważniejsze różnice między konsolidacją bankową a pozabankową, które warto znać przed podjęciem decyzji.

Oczywiście powyższa tabela przedstawia tylko podstawowe/poglądowe różnice, których może być więcej w zależności od konkretnej oferty, polityki firmy lub banku. Dlatego najlepszym rozwiązaniem jest dokładne porównanie ofert obu typów instytucji.

Pożyczka konsolidacyjna 2026 – kiedy się opłaca?

Konsolidacja może przynieść realne korzyści, gdy:

- chcesz obniżyć miesięczną ratę i lepiej dopasować ją do budżetu,

- brakuje Ci czasu i energii na pilnowanie kilku różnych terminów spłat,

- masz zobowiązania o wysokim koszcie,

- potrzebujesz uporządkować finanse i zminimalizować ryzyko opóźnień w spłacie.

Oczywiście każda sytuacja jest inna, a pożyczka konsolidacyjna nie zawsze będzie najkorzystniejszym rozwiązaniem. Może się tak zdarzyć, gdy nowa pożyczka znacząco wydłuża okres spłaty, nawet o kilka lat, lub gdy wysokie RRSO i prowizje podnoszą całkowity koszt zobowiązania. W takich przypadkach warto dokładnie przeanalizować ofertę i porównać ją z innymi opcjami finansowymi.

Jak wybrać najlepszą pożyczkę konsolidacyjną?

Warto pamiętać, że szukając oferty konsolidacyjnej najlepiej korzystać z renomowanych firm. Pomocne mogą być portale i serwisy, które zbierają oferty rzetelnych pożyczkodawców i uwzględniają opinie klientów. Do jednych z nich należy finansowo.pl. Jak to wygląda w praktyce?

W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ, czyli najczęściej zadawane pytania

1.Czy pożyczka konsolidacyjna wymaga zabezpieczenia?

To zależy od instytucji finansowej i wysokości pożyczki. Banki często wymagają zabezpieczenia szczególnie przy większych kwotach. Firmy pozabankowe zwykle udzielają konsolidacji bez zabezpieczenia, ale przy wyższym oprocentowaniu.

2.Czy konsolidacja poprawia historię kredytową?

Konsolidacja sama w sobie nie poprawia historii kredytowej. Może jednak ułatwić terminową spłatę zobowiązań, co pozytywnie wpływa na scoring kredytowy w dłuższym czasie.

3.Ile czasu zajmuje proces konsolidacji?

W zależności od instytucji, wnioski w bankach rozpatrywane są zazwyczaj od kilku dni do 2 tygodni. W firmach pozabankowych proces jest szybszy – czasami wystarczy kilka godzin, jeśli wymagane dokumenty są kompletne.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126, poz. 715).