Pilne wydatki i potrzeba szybkiego zastrzyku gotówki nikogo nie omijają. Nic więc dziwnego, że pożyczka krótkoterminowa, wydaje się wtedy najprostszym rozwiązaniem. W tym artykule przeprowadzimy Cię krok po kroku przez zasady jej działania – dowiesz się, kiedy warto wziąć pożyczkę, jakie przepisy chronią konsumentów przed nieuczciwymi pożyczkodawcami i jak znaleźć bezpieczną ofertę idealną dla Twojego budżetu.

Kluczowe punkty

- Pożyczka krótkoterminowa, potocznie nazywana chwilówką, to zobowiązanie finansowe udzielane na krótki okres – najczęściej wynoszący od kilkunastu do kilkudziesięciu dni. Spłata zazwyczaj następuje jednorazowo, choć w niektórych ofertach możliwe jest rozłożenie jej na niewielką liczbę rat.

- Pożyczka krótkoterminowa może być pomocna przy nagłych wydatkach np. niespodziewanych rachunkach, awariach sprzętu czy potrzebie szybkiego uzupełnienia budżetu. Kluczowe jest planowanie spłaty, bo krótkie terminy oznaczają, że nieterminowa spłata szybko generuje koszty.

- Wybierając pożyczkę krótkoterminową, warto korzystać z porównywarek finansowych, które zestawiają legalne oferty w jednym miejscu. Zwróć uwagę na RRSO i całkowity koszt pożyczki, zgodność z ustawą o kredycie konsumenckim oraz jasny harmonogram spłaty z możliwością wcześniejszej spłaty.

Pożyczka krótkoterminowa – co to jest i jak działa w praktyce?

Pożyczka krótkoterminowa to w praktyce szybka pożyczka konsumencka, którą zwykle trzeba spłacić w ciągu maksymalnie 60 dni.

W sektorze pozabankowym pożyczki krótkoterminowe są udzielane na dowolny cel, od nagłych napraw, przez niespodziewane rachunki, po uzupełnienie budżetu przed wypłatą. Procedury weryfikacyjne są uproszczone w porównaniu z bankami, co sprawia, że produkt jest dostępny niemal natychmiast, ale w zamian całkowity koszt pożyczki może być wyższy niż w tradycyjnych kredytach bankowych.

Pożyczka krótkoterminowa a prawo – czyli jak przepisy chronią konsumenta w 2026 roku?

Pożyczki krótkoterminowe czyli m.in. popularne pożyczki online, pożyczki gotówkowe czy pożyczki w domu klienta są regulowane przez te same akty prawne, co inne pożyczki konsumenckie tj. ustawę antylichwiarską, ustawę o kredycie konsumenckim i kodeks cywilny.

Pożyczka krótkoterminowa a ustawa o kredycie konsumenckim

Pierwszym aktem regulującym pożyczki krótkoterminowe jest ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim. Ustawa nakłada obowiązek:

- podania Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) oraz całkowitego kosztu pożyczki,

- umożliwienia konsumentowi odstąpienia od umowy w ciągu 14 dni bez podania przyczyny,

- realizacji prawa do wcześniejszej spłaty z proporcjonalnym obniżeniem kosztów.

Ustawa antylichwiarska i limity kosztów dla pożyczek krótkoterminowych

Kolejnym filarem ochrony konsumentów jest ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie. Reguluje ona rynek pozabankowy poprzez:

- wprowadzenie limitów kosztów pozaodsetkowych,

- obowiązek rzetelnej oceny zdolności kredytowej konsumenta,

- ograniczenia w zakresie refinansowania i rolowania zobowiązań.

W zasadzie oznacza to, że instytucja pożyczkowa nie może udzielić pożyczki osobie, która nie ma realnej możliwości jej spłaty, co chroni przed spirala zadłużenia i ewentualnym postępowaniem komorniczym.

Rekordowy wolumen i dominacja pożyczek krótkoterminowych, czyli popularność chwilówek w liczbach

Aby w pełni zrozumieć, jak istotnym rozwiązaniem są pożyczki krótkoterminowe dla Polaków, warto przyjrzeć się najnowszym danym rynkowym.

W lipcu 2025 roku rynek pożyczek krótkoterminowych w Polsce odnotował rekordową aktywność. Instytucje pozabankowe udzieliły w tym miesiącu około 480 tys. krótkoterminowych pożyczek gotówkowych (do 60 dni) o łącznej wartości 1,187 mld zł. W porównaniu z analogicznym okresem w poprzednim roku oznacza to wzrost liczby udzielonych pożyczek o 12,5% i wartości o 26,4%. Średnia wartość takiej pożyczki wyniosła 2740 zł, co stanowi wzrost o 12,8% w stosunku do lipca 2024 roku.

Pożyczki krótkoterminowe stanowiły przy tym 70,1% wartości i aż 85% liczby wszystkich udzielonych pożyczek gotówkowych, co pokazuje, że ten segment rynku jest nie tylko dominujący, ale też dynamicznie rośnie, co z kolei w szerszym kontekście może sugerować, jak bardzo tego typu produkty są Polakom potrzebne w obliczu rosnących kosztów.

Pożyczka krótkoterminowa a zdolność kredytowa

Każda pożyczka, nawet krótkoterminowa, wpływa na historię kredytową w BIK oraz na miesięczne obciążenie finansowe. Terminowa spłata zobowiązania może pozytywnie wpłynąć na scoring, natomiast opóźnienia szybko obniżają zdolność kredytową i mogą utrudnić przyszłe zaciągnięcie kredytów.

Warto jednak podkreślić, że niektóre pożyczki krótkoterminowe są dostępne również dla osób bez zdolności kredytowej lub z negatywną historią w BIK. Firmy pozabankowe oferują w takich przypadkach produkty dostosowane do tego typu sytuacji np. pożyczki bez BIK, w których ocena ryzyka odbywa się w oparciu o inne kryteria, a nie wyłącznie dane z Biura Informacji Kredytowej.

Dzięki temu osoby, które normalnie nie mogłyby otrzymać finansowania w banku, mają dostęp do szybkiego zastrzyku gotówki.

Gdzie znaleźć bezpieczną pożyczkę krótkoterminową?

W gąszczu ofert pozabankowych warto korzystać z portali porównawczych, takich jak Finansowo.pl, które: zestawiają legalne oferty w jednym miejscu, pozwalają szybko sprawdzić koszty, RRSO i okres spłaty, umożliwiają świadomy wybór dopasowany do budżetu i potrzeb oraz biorą pod uwagę ocenę i doświadczenia użytkowników.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

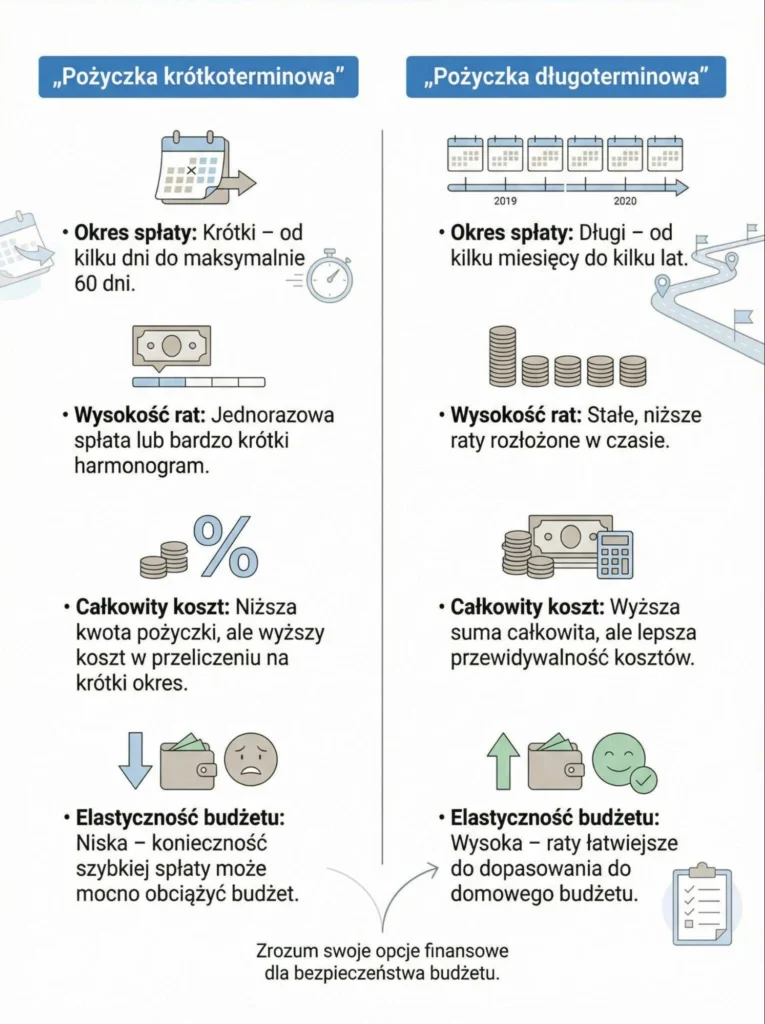

Pożyczka krótkoterminowa – kiedy warto rozważyć alternatywy?

Choć pożyczka krótkoterminowa jest idealnym rozwiązaniem w nagłych sytuacjach, warto przed jej zaciągnięciem dokładnie przeanalizować swój budżet i plan finansowy. W wielu przypadkach szybka chwilówka może okazać się rozwiązaniem jedynie tymczasowym – niska kwota do spłaty w krótkim terminie może generować wysokie RRSO i zwiększać ryzyko spirali zadłużenia. Dlatego przed podjęciem decyzji warto rozważyć alternatywy, które pozwolą zminimalizować miesięczne obciążenie i zachować płynność finansową.

Jednym z takich rozwiązań jest pożyczka długoterminowa, która umożliwia rozłożenie zobowiązania na wygodne, regularne raty i daje większą elastyczność przy planowaniu wydatków. Dzięki temu konsument może świadomie dobrać produkt finansowy najlepiej dopasowany do swoich potrzeb i uniknąć nieprzewidzianych kosztów.

FAQ – najczęściej zadawane pytania

1. Jak szybko mogę otrzymać pieniądze przy pożyczce krótkoterminowej?

Pożyczki krótkoterminowe wyróżniają się bardzo szybkim procesem: wiele firm pozabankowych oferuje decyzję w kilkanaście minut, a środki trafiają na konto jeszcze tego samego dnia. To dlatego produkty te są często wybierane przy pilnych wydatkach lub nagłych problemach finansowych.

2. Czy mogę wziąć pożyczkę krótkoterminową bez wychodzenia z domu?

Tak. Większość pożyczek krótkoterminowych dostępnych jest online, od wniosku po wypłatę środków. Cały proces odbywa się zdalnie, co czyni go wygodnym i szybkim, szczególnie gdy potrzebujesz pieniędzy „od ręki”.

3. Czy każda firma pozabankowa oferuje takie same warunki pożyczek?

Nie. Warunki zależą od pożyczkodawcy. Różnice dotyczą m.in. RRSO, dodatkowych opłat i okresu spłaty. Dlatego warto porównać oferty zanim podpiszesz umowę i wybierać tylko instytucje wpisane do rejestru KNF.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie.

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny

- Poland’s Non-Bank Loan Market Hits Record Growth in July 2025

- FinTech Magazine – Zilch hits 5m customers & claims £750m in consumer savings.