Czasami stłuczone okulary, bolący ząb czy pilny wyjazd wystarczą, by domowy budżet stracił równowagę. Nic zatem dziwnego, że szybkie pożyczki online stają się praktycznym „pomostem”, który pozwala zachować płynność finansową.

Ale czy to rozsądne rozwiązanie? Dzięki zaostrzonym regulacjom prawnym skończyła się era nieuczciwych praktyk, a firmy pożyczkowe muszą spełniać rygorystyczne wymagania dotyczące transparentności kosztów i ochrony klienta.

Z tego artykułu dowiesz się:

- Czym dokładnie jest pożyczka 600 zł?

- Kto może otrzymać pożyczkę 600 zł bez zaświadczeń?

- Ile realnie kosztuje pożyczka 600 zł i na co uważać?

- Jak wybrać bezpieczną ofertę?

Kluczowe punkty

- Pożyczka 600 zł to krótkoterminowy produkt finansowy, najczęściej dostępny online, który pozwala szybko pokryć nagłe wydatki i zazwyczaj spłacany jest w ciągu kilkudziesięciu dni.

- Uproszczona procedura nie oznacza braku weryfikacji – zamiast zaświadczeń firmy analizują dane z konta bankowego i baz, żeby ocenić Twoją zdolność do spłaty.

- Bezpieczna oferta wymaga sprawdzenia RRSO i całkowitego kosztu – najskuteczniej zrobisz to, wykorzystując porównywarki pożyczek.

Pożyczka 600 zł – definicja, geneza i rozwój rynku online

Pożyczka 600 zł to jedna z najprostszych i najszybszych form wsparcia finansowego w sektorze pozabankowej. W branży finansowej określa się ją mianem mikropożyczki lub „chwilówki od ręki” – można uzyskać ją całkowicie online, bez konieczności przechodzenia przez skomplikowane procedury bankowe.

Dlaczego mikropożyczki stały się popularne?

Popularność rozwiązań na poziomie 600 zł wynika z dynamicznych zmian w sposobie, w jaki zarządzamy domowym budżetem. Jeszcze kilka lat temu pozyskanie dodatkowych środków wiązało się z koniecznością osobistej wizyty w placówce i dostarczania papierowych zaświadczeń. Dziś sektor pożyczkowy stawia na efektywność tj.:

- Dostępność – Środki na koncie mogą pojawić się nawet w kilkanaście minut od złożenia wniosku, co pozwala natychmiast uregulować pilne zobowiązania.

- Minimum formalności – Tradycyjne dokumenty od pracodawcy zostały zastąpione nowoczesną weryfikacją cyfrową, co znacznie skraca cały proces.

- Bezpieczeństwo prawne – Obecnie rynek pożyczkowy jest ściśle regulowany przez przepisy, co gwarantuje pełną transparentność kosztów i ochronę interesów klienta.

Pożyczka 600 zł online – jak wygląda proces krok po kroku?

Jedną z największych zalet pożyczki pozabankowej jest jej prostota. Cały proces można zamknąć w kilku krokach:

- Wypełniasz krótki wniosek online (podstawowe dane i informacje o dochodach).

- Potwierdzasz tożsamość np. przelewem weryfikacyjnym lub logowaniem do banku.

- System analizuje Twoją sytuację finansową.

- Otrzymujesz decyzję, często w ciągu kilkunastu minut.

- Akceptujesz ofertę i pieniądze trafiają na wskazane konto.

Pożyczka 600 zł bez zaświadczeń – co to oznacza w praktyce?

„Pożyczka bez zaświadczeń o dochodach” to hasło marketingowe, które ma na celu przyciągnąć szersze grono Klientów, ale w rzeczywistości nie oznacza braku jakiejkolwiek kontroli. Po prostu zamiast analizy papierowych dokumentów, instytucje pożyczkowe stosują zaawansowane metody weryfikacji cyfrowej, które pozwalają na wydanie decyzji nawet w 15 minut. Kluczowe elementy tego procesu to:

- Cyfrowa analiza rachunku (AIS): Systemy automatycznie sprawdzają historię operacji z ostatnich miesięcy, aby potwierdzić regularność Twoich wpływów.

- Błyskawiczne potwierdzenie tożsamości: Odbywa się to poprzez bezpieczne logowanie do bankowości elektronicznej lub symboliczny przelew weryfikacyjny.

- Wgląd w bazy dłużników: Firma sprawdza raporty w takich rejestrach jak BIK, KRD czy BIG, aby ocenić Twoją rzetelność płatniczą.

Ile kosztuje pożyczka 600 zł? Realne koszty i przykłady

Zrozumienie struktury kosztów jest kluczowe dla zachowania bezpieczeństwa finansowego. Ostateczna kwota, którą przyjdzie nam zwrócić, zależy przede wszystkim od dwóch czynników: wybranego okresu kredytowania oraz indywidualnej polityki cenowej instytucji pożyczkowej.

W praktyce na koszty wpływa:

- Promocja „Pierwsza pożyczka za 0 zł”: Wiele firm oferuje nowym klientom finansowanie bez żadnych kosztów (RRSO 0%), pod warunkiem terminowej spłaty w ciągu 30 dni.

- Standardowa oferta na 30 dni: Koszt pożyczki 600 zł w wariancie komercyjnym zazwyczaj mieści się w granicach 60-120 zł.

- Wydłużony okres spłaty: Wybranie modelu ratalnego zmniejsza miesięczne obciążenie, ale zwiększa całkowity koszt odsetkowy ze względu na dłuższy czas naliczania opłat.

Modelowe porównanie kosztów (przykład RRSO 30%)

| Okres spłaty | Szacowana rata | Całkowity koszt | Łącznie do spłaty |

|---|---|---|---|

| 30 dni (jednorazowo) | ~660 zł | ~60 zł | ~660 zł |

| 3 miesiące (raty) | ~215 zł | ~45 zł | ~645 zł |

| 6 miesięcy (raty) | ~110 zł | ~60 zł | ~660 zł |

Powyższa tabela ma charakter poglądowy. Dokładne wyliczenia zależą od indywidualnej oceny zdolności kredytowej oraz aktualnych limitów kosztów pozaodsetkowych.

Czy pożyczka 600 zł jest bezpieczna? Aktualne regulacje prawne w Polsce

Bezpieczeństwo transakcji na rynku pozabankowym jest wynikiem rygorystycznych przepisów państwowych. Współczesna pożyczka 600 zł online podlega tym samym surowym normom, co wysokie kredyty gotówkowe. Dzisiejszy rynek opiera się m.in. na poniższych filarach prawnych:

- Ustawa o kredycie konsumenckim. Nakłada na instytucje obowiązek pełnej transparentności, co oznacza, że musisz poznać RRSO i całkowitą kwotę do spłaty jeszcze przed podpisaniem umowy.

- Ustawa antylichwiarska. Sztywno ogranicza maksymalny poziom kosztów pozaodsetkowych, dzięki czemu firmy nie mogą dowolnie zawyżać opłat i prowizji.

- Kodeks cywilny. Reguluje maksymalną wysokość odsetek kapitałowych oraz karnych, chroniąc klientów przed nadmiernym zadłużeniem.

- Przepisy AML (Anti-Money Laundering). Wymagają od pożyczkodawców rzetelnej weryfikacji tożsamości klienta, co realnie ogranicza ryzyko wyłudzeń na Twoje dane.

Co to oznacza w praktyce dla pożyczkobiorcy?

Dzięki nadzorowi takich instytucji jak Komisja Nadzoru Finansowego (KNF), firmy są zobowiązane do udostępniania czytelnych formularzy informacyjnych, a każda legalnie działająca instytucja musi figurować w publicznym Rejestrze Instytucji Pożyczkowych.

W praktyce oznacza to, że jako konsument jesteś chroniony przez system prawny na każdym etapie wnioskowania o środki, bez względu na to czy jest to drobna pożyczka 100 zł czy pożyczka 5000 zł na większe zobowiązania.

FAQ – Najczęściej zadawane pytania

1. Jak szybko otrzymam przelew na kwotę 600 zł?

Decyzja o przyznaniu środków zapada zazwyczaj w ciągu 15-30 minut od złożenia wniosku. Czas zaksięgowania pieniędzy na koncie zależy od sesji międzybankowych lub wykorzystania systemów płatności natychmiastowych, takich jak BlueCash.

2. Czy można otrzymać 600 zł bez sprawdzania baz dłużników?

Każda legalnie działająca instytucja pożyczkowa ma obowiązek analizy wiarygodności klienta. Firmy sprawdzają wpisy w rejestrach takich jak BIK, BIG czy KRD. Warto jednak pamiętać, że sektor pozabankowy wykazuje większą elastyczność niż banki i analizuje bieżącą zdolność do spłaty nowej raty, a nie tylko historię z przeszłości.

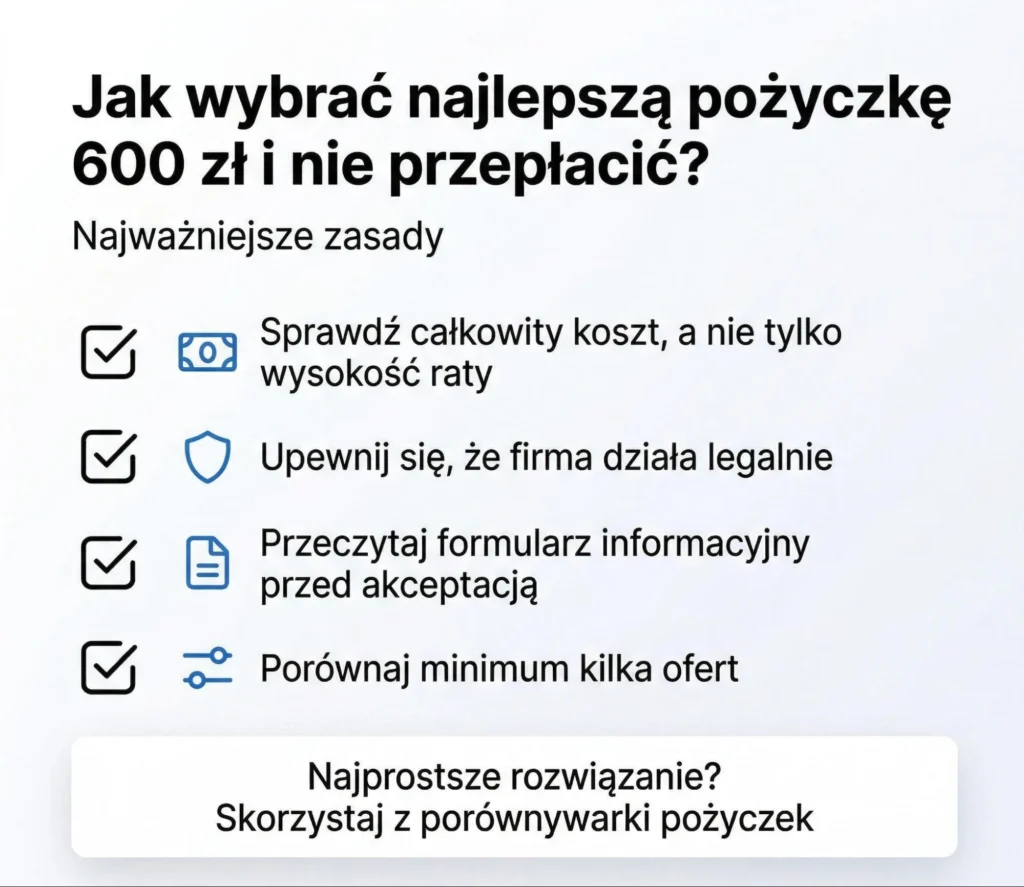

3. Jak wybrać najkorzystniejszą ofertę pożyczki 600 zł?

Kluczem do uniknięcia wysokich kosztów jest porównanie wskaźnika RRSO oraz całkowitej kwoty do spłaty u kilku różnych usługodawców. Warto w tym celu posiłkować się porównywarkami ofert.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i zajmuje dosłownie kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś oferta odpowiada Twoim potrzebom, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami ani martwić się formalnościami – sprawdź dostępne oferty pożyczek i przekonaj się, jak szybko możesz uzyskać środki.

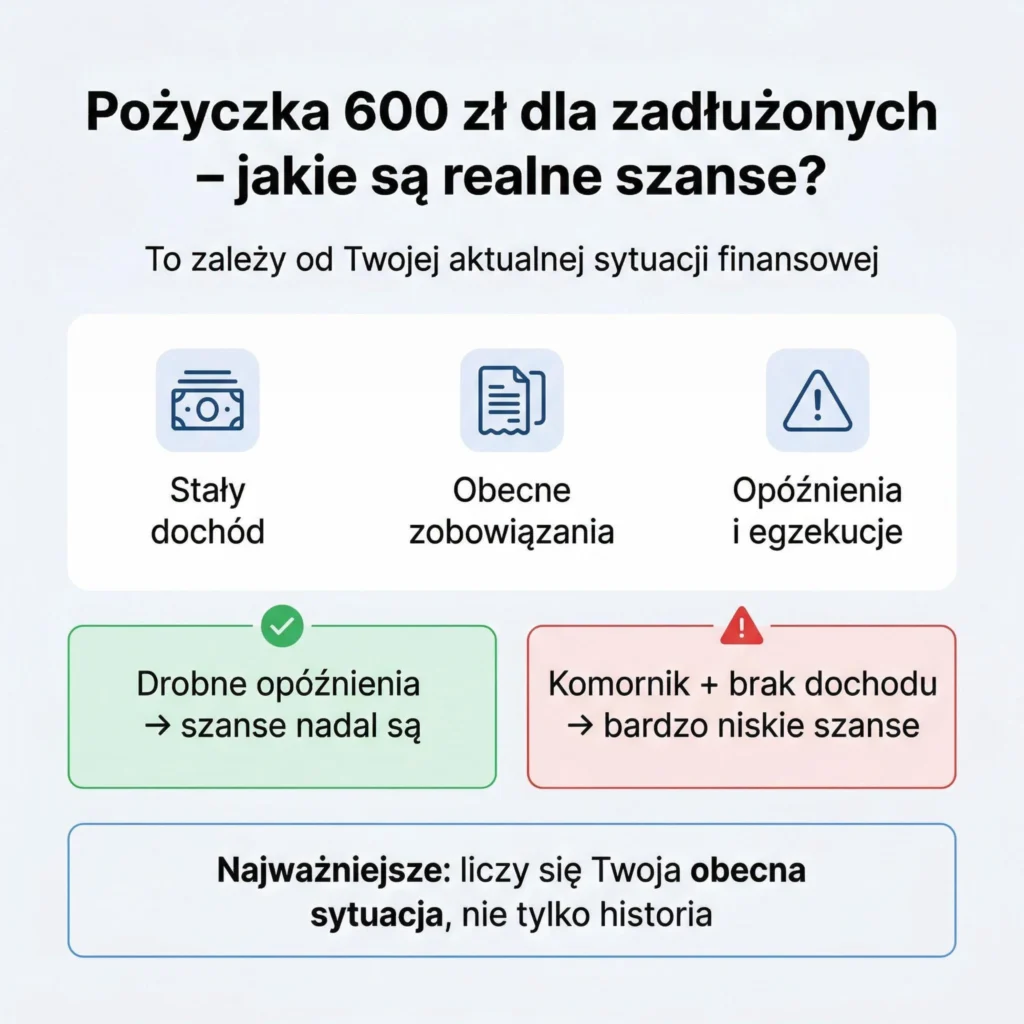

4. Czy pożyczka 600 zł jest dostępna dla osób zadłużonych?

Sama obecność zadłużenia nie musi przekreślać szans na finansowanie, o ile klient posiada stałe i udokumentowane wpływy oraz nie posiada aktywnego postępowania komorniczego. Każdy wniosek analizowany jest indywidualnie pod kątem stabilności finansowej w danym momencie.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (tzw. ustawa antylichwiarska).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (AML).

- Ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym.

- Artykuł ekspercki: Prowizja przy pożyczkach- kiedy jest nielegalna?

- Pożyczka. Jak się zabezpieczyć? – Kancelaria Radcy Prawnego Joanna Milewska