Zdarzają się sytuacje, w których większa gotówka potrzebna jest natychmiast, a procedury bankowe, zwyczajnie nie nadążają za pilnością sytuacji. W takich momentach wiele osób sięga po pożyczki pozabankowe, które dzięki obowiązującym regulacjom prawnym są dziś nie tylko dostępne, ale również przejrzyste i ustandaryzowane.

Nie oznacza to jednak, że każda oferta jest automatycznie korzystna. Odpowiedzialne podejście wymaga weryfikacji firmy, analizy kosztów i zrozumienia warunków umowy.

Z tego artykułu dowiesz się:

- jak sprawdzić wiarygodność firmy oferującej pożyczkę 4000 zł,

- kto może otrzymać finansowanie bez zaświadczeń,

- ile realnie kosztuje pożyczka 4000 zł na raty,

- jakie ryzyka wiążą się z błędnymi decyzjami finansowymi.

Punkty kluczowe

- Analiza zdolności kredytowej przy kwocie 4000 zł jest niezbędna. Dlaczego? Na tym poziomie finansowania miesięczna rata staje się stałym i odczuwalnym obciążeniem budżetu. Przed zaciągnięciem zobowiązania należy zweryfikować relację raty do wolnych środków (tzw. wskaźnik DTI), aby uniknąć ryzyka utraty płynności finansowej.

- Proces udzielania pożyczki na 4000 zł opiera się na nowoczesnych metodach oceny ryzyka, takich jak analiza historii rachunku bankowego oraz weryfikacja regularności wpływów. Instytucje pożyczkowe badają stabilność finansową klienta bez konieczności dostarczania papierowych dokumentów od pracodawcy.

- Bezpieczeństwo transakcji zależy od statusu prawnego instytucji. Przed podpisaniem umowy kluczowe jest sprawdzenie obecności firmy w Rejestrze Instytucji Pożyczkowych KNF, co gwarantuje, że podmiot działa zgodnie z ustawą o kredycie konsumenckim i przestrzega limitów kosztów pozaodsetkowych.

Pożyczka 4000 zł – definicja, geneza i zalety

Pożyczka 4000 zł to zobowiązanie finansowe udzielane najczęściej przez firmy pozabankowe, stanowiące pośrednią formę finansowania między klasyczną chwilówką a kredytem gotówkowym. Obejmuje wyższą kwotę niż standardowe pożyczki krótkoterminowe i często daje możliwość spłaty w ratach, co zwiększa jej dostępność dla szerszego grona klientów.

Zaostrzone wymogi dotyczące zdolności kredytowej sprawiły, że wiele osób zaczęło szukać alternatyw, stąd dynamiczny rozwój sektora pożyczek online i ofert dopasowanych do różnych sytuacji finansowych.

Do głównych zalet pożyczki 4000 zł należy szybka decyzja, minimum formalności oraz elastyczne warunki spłaty. Dla wielu osób istotna jest także dostępność również dla klientów z niższą zdolnością kredytową lub nieregularnymi dochodami. Warunkiem pozostaje jednak świadome podejście i analiza kosztów, które decydują o realnej opłacalności takiego zobowiązania.

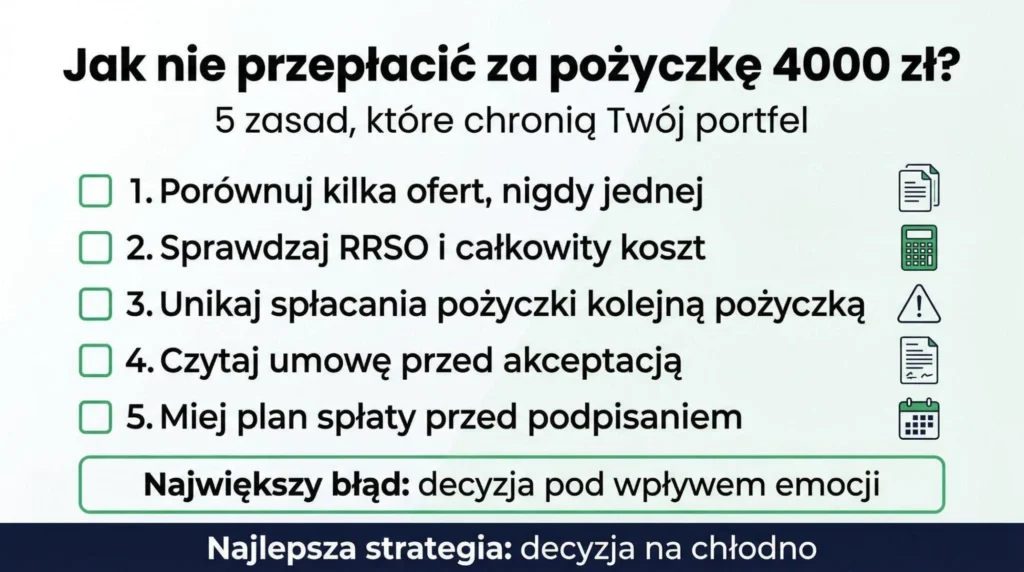

Pożyczka 4000 zł online – jak sprawdzić firmę pożyczkową przed podpisaniem umowy?

Proces sprawdzania wiarygodności instytucji pożyczkowej przed zaciągnięciem zobowiązania online opiera się na trzech etapach:

- Weryfikacja prawna: Podstawą jest sprawdzenie obecności firmy w Rejestrze Instytucji Pożyczkowych KNF. Legalny podmiot musi udostępniać pełne dane rejestrowe (NIP, KRS) oraz działać zgodnie z ustawą o kredycie konsumenckim.

- Transparentność kosztowa: Wiarygodna oferta zawiera jasną informację o RRSO, całkowitej kwocie do spłaty oraz czytelny Formularz Informacyjny. Brak tych danych przed akceptacją wniosku jest sygnałem ostrzegawczym.

- Audyt reputacji: Należy przeanalizować historię działalności firmy oraz brak negatywnych decyzji organów nadzorczych (UOKiK).

Najskuteczniejszym sposobem na bezpieczny wybór jest korzystanie z porównywarek pożyczek. Pozwalają one w jednym miejscu zestawić realne koszty wielu ofert i odsiać propozycje, które odbiegają od standardów rynkowych lub limitów ustawy antylichwiarskiej.

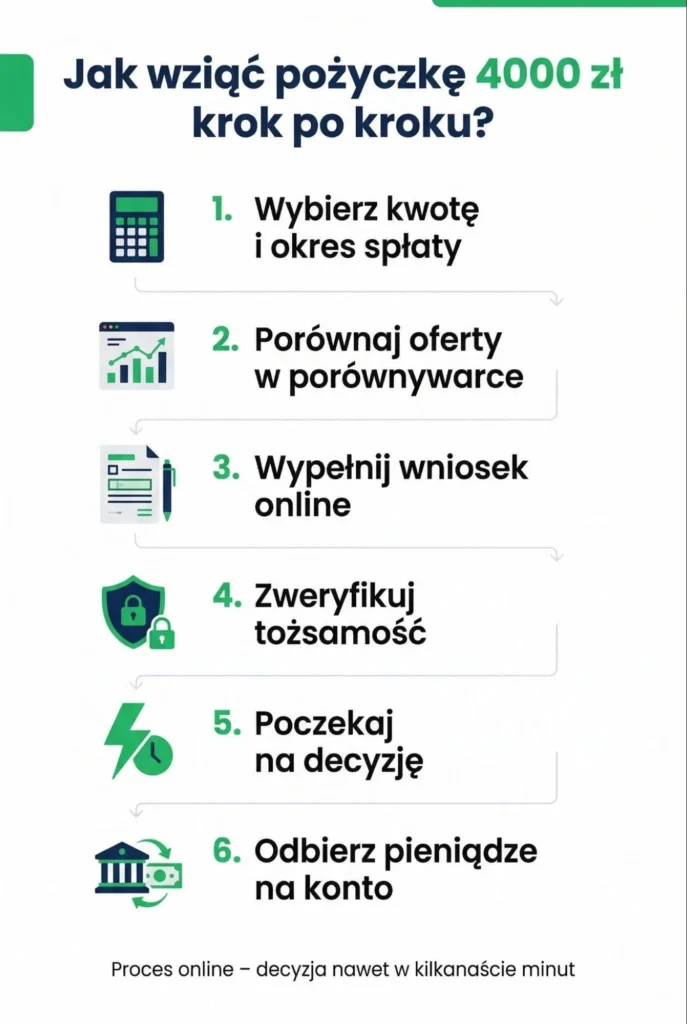

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i zajmuje dosłownie kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś oferta odpowiada Twoim potrzebom, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami ani martwić się formalnościami – sprawdź dostępne oferty pożyczek i przekonaj się, jak szybko możesz uzyskać środki.

Pożyczka 4000 zł bez zaświadczeń – jakie warunki trzeba spełnić?

Warto pamiętać, że termin „pożyczka bez zaświadczeń” oznacza uproszczenie formalności, a nie rezygnację z badania zdolności kredytowej, a papierowe dokumenty od pracodawcy zostają zastąpione cyfrową weryfikacją dochodu.

Jak proces wygląda w praktyce? Zamiast dostarczać zaświadczenia, potwierdzasz swoją sytuację finansową online poprzez:

- Analizę historii rachunku (AIS): Systemy automatycznie weryfikują regularność wpływów i historię operacji z ostatnich miesięcy.

- Weryfikację tożsamości: Odbywa się ona błyskawicznie poprzez przelew weryfikacyjny lub logowanie do bankowości elektronicznej (np. Kontomatik).

- Raporty baz dłużników: Sprawdzenie wpisów w BIK, BIG lub KRD w celu oceny Twojej rzetelności płatniczej.

Pożyczka 4000 zł na raty – jak dobrać okres spłaty do swojej sytuacji?

Wybór harmonogramu spłat to kluczowy element optymalizacji kosztów długu. Decyzja ta bezpośrednio wpływa na dwa parametry: miesięczne obciążenie budżetu oraz całkowity koszt odsetkowy.

Dwa modele spłaty w praktyce:

- Model krótkoterminowy (np. 3-6 miesięcy): Minimalizuje całkowity koszt pożyczki (płacisz odsetki za krótszy czas), ale generuje wysoką ratę, co wymaga znacznych wolnych środków w budżecie miesięcznym.

Zobacz: Pożyczka krótktoterminowa

- Model długoterminowy (np. 12-24 miesiące): Maksymalizuje bezpieczeństwo płynności finansowej dzięki niskiej racie, jednak wiąże się z wyższym kosztem całkowitym ze względu na dłuższy okres naliczania odsetek i prowizji.

Zobacz: Pożyczka długoterminowa

Porównanie wariantów spłaty (Modelowy przykład dla 4000 zł przy RRSO 30%)

| Okres spłaty | Szacowana rata | Całkowity koszt (prowizje + odsetki) | Łącznie do spłaty |

|---|---|---|---|

| 6 miesięcy | ~710 zł | ~260 zł | ~4260 zł |

| 12 miesięcy | ~370 zł | ~440 zł | ~4440 zł |

| 24 miesiące | ~210 zł | ~1040 zł | ~5040 zł |

Uwaga: Powyższa tabela ma charakter wyłącznie poglądowy. Założono raty równe i standardową prowizję doliczoną do kosztu całkowitego. Ostateczna wysokość raty zależy od indywidualnej oceny zdolności kredytowej, RRSO oraz aktualnych limitów kosztów pozaodsetkowych danej instytucji.

Złota zasada finansowa: Bezpieczna rata nie powinna przekraczać 20-30% Twoich miesięcznych dochodów rozporządzalnych (nadwyżki po opłaceniu stałych rachunków). Aby precyzyjnie dopasować okres spłaty do swoich możliwości, warto skorzystać z porównywarki pożyczek, która automatycznie przelicza wysokość raty dla różnych terminów spłaty u wielu pożyczkodawców jednocześnie.

Pożyczka 4000 zł dla zadłużonych – realne możliwości i ograniczenia

Rynek pozabankowy nie działa zero-jedynkowo, a decyzja kredytowa jest bardziej elastyczna. Oczywiście w dalszym ciągu opiera się na twardych danych i algorytmach, ale nie przekreśla Klientów z przeszłością.

Firmy pożyczkowe analizują przede wszystkim:

- aktualne dochody (ich źródło i regularność),

- poziom zadłużenia (i czy prowadzone jest postępowanie komornicze),

- historię spłat (czy spłacałeś zobowiązania w terminie),

- bieżącą sytuację finansową (czy jesteś „na styk”, czy masz jeszcze środki dodatkowe).

W praktyce oznacza to jedno: sama obecność zadłużenia nie przekreśla szans na pożyczkę. Kluczowe jest to, czy Twoja sytuacja wygląda stabilnie NA TEN MOMENT.

Realne szanse na uzyskanie pożyczki 4000 zł mają osoby, które:

- posiadają stałe i udokumentowane wpływy (umowa o pracę, zlecenie, działalność, a czasem nawet świadczenia),

- kontrolują swoje zobowiązania (czyli nie toną w ratach po uszy),

- nie mają aktywnego komornika lub poważnych egzekucji w toku.

Uwaga: Jeśli Twoja sytuacja finansowa jest napięta (brak dochodów, spirala długów, egzekucja komornicza), uzyskanie 4000 zł będzie albo bardzo trudne albo będzie wiązać się z wysokim kosztem i dodatkowymi zabezpieczeniami.

Czy pożyczka 4000 zł jest bezpieczna? Regulacje prawne w Polsce

Firmy pożyczkowe działają w oparciu o konkretne przepisy, które narzucają im jasne ramy – od sposobu liczenia kosztów, po obowiązki informacyjne i weryfikację klientów.

Najważniejsze akty prawne:

- Ustawa o kredycie konsumenckim (2011) – Nakłada na firmy obowiązek pełnej transparentności tj. klient musi znać całkowity koszt pożyczki, RRSO, harmonogram spłat i wszystkie dodatkowe opłaty jeszcze przed podpisaniem umowy.

- Ustawa antylichwiarska (2022) – Wprowadza limity kosztów pozaodsetkowych, przez co firmy nie mogą dowolnie „pompować” opłat. Dzięki temu z rynku zniknęła duża część skrajnie niekorzystnych ofert, które jeszcze kilka lat temu były standardem.

- Kodeks cywilny (1964) – Reguluje maksymalny poziom odsetek oraz ogólne zasady odpowiedzialności stron umowy.

- Ustawa AML (2018) – Czyli przepisy o przeciwdziałaniu praniu pieniędzy. W praktyce: weryfikacja tożsamości, analiza transakcji i kontrola klientów. Finalnie zwiększa bezpieczeństwo całego systemu i ogranicza ryzyko nadużyć.

- Ustawa o nadzorze nad rynkiem finansowym (2015) – Daje podstawy działania instytucjom kontrolnym, takim jak Komisja Nadzoru Finansowego.

FAQ – Najczęściej zadawane pytania

1. Czy można dostać pożyczkę 4000 zł tego samego dnia?

Tak. Większość firm pożyczkowych stosuje automatyczny system weryfikacji wniosków, co pozwala na wydanie decyzji w 15-30 minut. Od czego zależy przelew? Jeśli pożyczkodawca korzysta z szybkich płatności (np. BlueCash), środki mogą być u Ciebie w kilka minut. W innym przypadku czas oczekiwania zależy od sesji międzybankowych Elixir.

2. Czy pożyczka 4000 zł bez zaświadczeń jest realna?

Tak, jest to standard w sektorze pozabankowym. Zamiast papierowych zaświadczeń stosuje się analizę rachunku bankowego i systemy typu AIS.

3. Czy zadłużenie przekreśla szanse na pożyczkę?

Nie zawsze. Firmy pożyczkowe mają bardziej elastyczne podejście niż banki, ale kluczowe są dwa czynniki:

- Rodzaj zadłużenia: Jeśli masz aktywne zajęcia komornicze, szanse są minimalne. Jeśli jednak masz tylko opóźnienia w spłatach innych kredytów, liczy się Twoja aktualna zdolność do spłaty nowej raty.

- Bazy danych: Każdy wniosek jest analizowany indywidualnie pod kątem wpisów w BIK, KRD czy ERIF.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim.

- Ustawa z dnia 6 października 2022 r. o przeciwdziałaniu lichwie.

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny.

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy.

- Ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym.