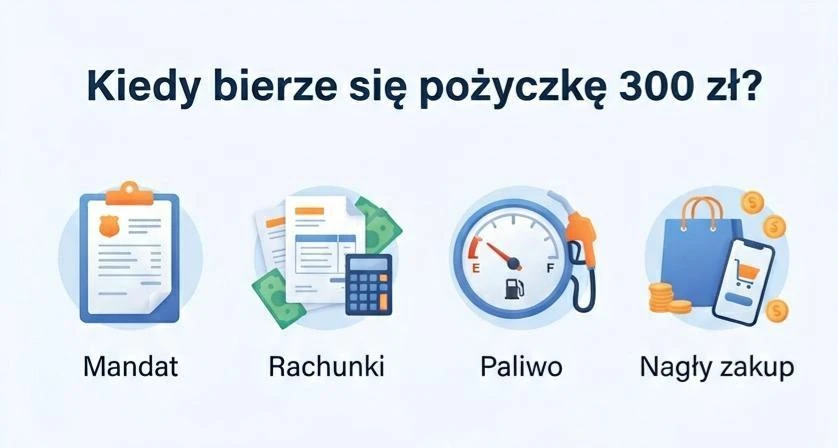

Pożyczki na niewielkie kwoty cieszą się ogromną popularnością – i trudno się temu dziwić. To właśnie kilkaset złotych najczęściej decyduje o tym, czy jesteśmy w stanie szybko zamknąć nagły wydatek: mandat, rachunek, brakujące paliwo czy pilny zakup.

Pożyczka 300 zł to rozwiązanie stworzone dokładnie na takie sytuacje – szybkie, dostępne online i pozbawione zbędnych formalności.

Z tego artykułu dowiesz się:

- kiedy warto sięgnąć po chwilówkę 300 zł,

- kto może otrzymać pożyczkę 300 zł online (również dla zadłużonych),

- na co uważać i jak wybrać najkorzystniejszą ofertę.

Kluczowe punkty

- Pożyczka 300 zł sprawdza się przy nagłych, niewielkich wydatkach, takich jak rachunki czy nieprzewidziane opłaty. Uznaje się ją za szybkie wsparcie, a nie długoterminowe zobowiązanie.

- Korzystanie z porównywarek pożyczek pozwala realnie obniżyć koszt, znaleźć ofertę z RRSO 0% i uniknąć przepłacania za identyczny produkt.

- Chwilówka 300 zł online dostępna jest dla szerokiej grupy klientów, w tym również dla osób zadłużonych – decyzja jednak zależy od polityki konkretnej firmy.

Pożyczka 300 zł – definicja i geneza

Pożyczka 300 zł to krótkoterminowe zobowiązanie finansowe udzielane najczęściej przez firmy pozabankowe. Charakteryzuje się uproszczoną procedurą oraz szybkim czasem wypłaty środków. Bywa pomocna gdy:

- pojawia się nagły, niewielki wydatek,

- brakuje płynności finansowej „tu i teraz”,

- potrzebujesz środków szybciej niż oferuje to bank.

Podsumowując jest to łatwa pożyczka, która wspiera tzw. gaszenie pożarów.

Chwilówka 300 zł online – jak wygląda proces krok po kroku?

Procedura uzyskania pożyczki 300 zł przez internet została zaprojektowana tak, aby maksymalnie skrócić drogę od wniosku do wypłaty środków. Cały proces zamyka się w kilku technicznych etapach:

- Wypełnienie wniosku online: Na stronie pożyczkodawcy wybierasz kwotę 300 zł oraz preferowany termin spłaty. Formularz wymaga podania podstawowych danych z dowodu osobistego, numeru PESEL, adresu zamieszkania oraz informacji o dochodach. Zajmuje to zazwyczaj od 5 do 10 minut.

- Weryfikacja tożsamości: To kluczowy etap zapewniający bezpieczeństwo transakcji. Najczęściej odbywa się poprzez przelew weryfikacyjny lub aplikacje typu Kontomatik.

- Analiza zdolności i decyzja: Algorytmy firmy pożyczkowej w czasie rzeczywistym analizują Twój wniosek pod kątem ryzyka kredytowego. Decyzję otrzymasz zazwyczaj w formie SMS-a lub e-maila w ciągu kilkunastu minut od zakończenia weryfikacji.

- Wypłata środków: Po pozytywnej decyzji system automatycznie zleca przelew na Twój rachunek bankowy.

Choć środki są wysyłane niemal natychmiast, moment ich otrzymania zależy od kilku czynników technicznych i operacyjnych:

- Godziny pracy pożyczkodawcy: Mimo że wnioski online można składać 24/7, ich finalna akceptacja i wypłata odbywają się zazwyczaj w godzinach pracy biura.

- Zgodność banków (Przelewy wewnętrzne): Jeśli pożyczkodawca posiada rachunek w tym samym banku co Ty, pieniądze dotrą w kilka minut dzięki przelewowi wewnątrzbankowemu.

- Systemy płatności natychmiastowych: Niektóre firmy korzystają z rozwiązań takich jak BlueCash lub Express Elixir, co pozwala na otrzymanie 300 zł niezależnie od pory dnia i tygodnia.

Pożyczka 300 zł bez baz – czy to w ogóle możliwe?

W profesjonalnym obrocie finansowym całkowity brak weryfikacji klienta praktycznie nie istnieje, co wynika z obowiązków nałożonych na pożyczkodawców przez ustawę o kredycie konsumenckim oraz wytyczne Komisji Nadzoru Finansowego (KNF).

Oznacza to, że:

- Weryfikacja jest standardem: Większość rzetelnych firm sprawdza bazy takie jak Biuro Informacji Kredytowej (BIK), Krajowy Rejestr Długów (KRD) czy Biura Informacji Gospodarczej (BIG).

- Łagodniejsza ocena zdolności: Przy niewielkich kwotach, takich jak 300 zł, instytucje pozabankowe wykazują się znacznie większą elastycznością niż banki. Nawet jeśli posiadasz negatywne wpisy z przeszłości, nie muszą one automatycznie przekreślać Twojej szansy na finansowanie.

- Skupienie na teraźniejszości: Pożyczkodawcy częściej analizują Twoją bieżącą płynność finansową (np. regularne wpływy na konto) niż potknięcia sprzed kilku lat widoczne w bazach.

- Skrót myślowy: Określenie „pożyczki bez baz” jest najczęściej marketingowym uproszczeniem oznaczającym ofertę skierowaną do osób z niskim scoringiem kredytowym.

Pożyczka 300 zł dla zadłużonych – kto ma realne szanse na finansowanie?

Mała suma pożyczki działa na korzyść klienta, ponieważ instytucje pozabankowe:

- Ponoszą znacznie niższe ryzyko finansowe.

- Częściej akceptują osoby z gorszą historią kredytową, o ile obecne zadłużenie nie jest krytyczne.

- Skupiają się na aktualnej płynności, a nie na błędach z przeszłości.

Realną szansę na pozytywną decyzję masz przede wszystkim wtedy, gdy:

- Posiadasz jakiekolwiek stałe źródło dochodu (może to być umowa zlecenie, świadczenia socjalne czy emerytura).

- Twoje obecne zaległości nie są bardzo poważne (brak aktywnych egzekucji komorniczych zwiększa wiarygodność).

- Korzystasz z porównywarek ofert, co pozwala wysłać zapytanie do firm o najbardziej elastycznej polityce przyznawania środków.

Jak to wygląda w praktyce?

W Finansowo.pl cały proces jest prosty, intuicyjny i zajmuje dosłownie kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś oferta odpowiada Twoim potrzebom, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami ani martwić się formalnościami – sprawdź dostępne oferty pożyczek i przekonaj się, jak szybko możesz uzyskać środki.

Ile kosztuje pożyczka 300 zł? RRSO, opłaty i realne przykłady

Koszt zaciągnięcia zobowiązania zależy przede wszystkim od tego, czy kwalifikujesz się do oferty promocyjnej dla nowych klientów. Poniższa tabela przedstawia różnice w kosztach w zależności od rodzaju oferty oraz terminowości spłaty.

| Cecha pożyczki | Przykład 1: Pierwsza pożyczka (Promocja) | Przykład 2: Oferta standardowa |

|---|---|---|

| Kwota pożyczki | 300 zł | 300 zł |

| RRSO | 0% | od ok. 300% wzwyż |

| Całkowity koszt | 0 zł (oddajesz tyle, ile pożyczasz) | ok. 30-80 zł (zależnie od firmy) |

| Warunek | Terminowa spłata | Spłata zgodnie z harmonogramem |

| Kwota do spłaty | 300 zł | ok. 330-380 zł |

Ważne: Powyższe wyliczenia mają charakter wyłącznie przykładowy i ilustracyjny. Ostateczne warunki finansowe, w tym wysokość RRSO, prowizji oraz odsetek, są ustalane indywidualnie przez pożyczkodawcę na podstawie oceny zdolności kredytowej i aktualnej oferty.

Na co uważać przy pożyczce 300 zł? Najczęstsze błędy klientów

Najczęstsze błędy pożyczkobiorców:

- Brak realnego planu spłaty: Zaciąganie zobowiązania bez pewności, że w dniu terminu na koncie znajdą się wolne środki.

- Ignorowanie kosztów po terminie: Nieprzygotowanie się na odsetki karne i opłaty windykacyjne, które w sektorze pozabankowym mogą szybko powiększyć dług.

- Rolowanie długu: Popełnianie błędu polegającego na zaciąganiu kolejnej pożyczki, aby spłacić poprzednią, co jest najkrótszą drogą do niebezpiecznej spirali zadłużenia.

- Brak porównania ofert: Decydowanie się na pierwszą lepszą ofertę pod wpływem emocji, zamiast skorzystania z porównywarek, które pozwalają znaleźć darmowe finansowanie (RRSO 0%).

Wnioski: Aby pożyczka 300 zł pozostała bezpiecznym narzędziem, należy traktować ją z taką samą powagą jak kredyt bankowy na wyższą kwotę. Świadome zarządzanie terminami to klucz do uniknięcia dodatkowych kosztów.

Czy pożyczka 300 zł jest bezpieczna? Przepisy i ochrona konsumenta

Rynek pożyczek pozabankowych w Polsce funkcjonuje w ramach ścisłych regulacji prawnych, co sprawia, że nawet niewielka chwilówka 300 zł podlega konkretnym zasadom ochrony. Interesy pożyczkobiorcy zabezpieczają przede wszystkim:

- Ustawa o kredycie konsumenckim: Nakłada na firmy obowiązek jasnego określenia całkowitego kosztu pożyczki oraz podania wskaźnika RRSO. Gwarantuje również prawo do otrzymania warunków umowy w sposób w pełni zrozumiały.

- Przepisy antylichwiarskie: Wprowadzają sztywne limity kosztów pozaodsetkowych, co zapobiega naliczaniu przez firmy dowolnych, nadmiernych opłat.

- Kodeks cywilny: Reguluje on maksymalną wysokość odsetek kapitałowych oraz zasady naliczania odsetek za ewentualne opóźnienia w spłacie. Określa także ogólne zasady odpowiedzialności obu stron umowy.

- Nadzór instytucji państwowych: Nad bezpieczeństwem rynku czuwa Komisja Nadzoru Finansowego (KNF), prowadząca rejestr legalnych instytucji pożyczkowych. Dodatkowo UOKiK kontroluje uczciwość praktyk rynkowych i zapisów w umowach, a Rzecznik Finansowy wspiera konsumentów w sytuacjach spornych czy reklamacyjnych.

- Ustawa o przeciwdziałaniu praniu pieniędzy (AML): Wymusza ona na pożyczkodawcach rzetelną weryfikację tożsamości klienta, co realnie podnosi bezpieczeństwo całego systemu finansowego.

FAQ – najczęściej zadawane pytania

1. Czy można dostać pożyczkę 300 zł w 15 minut?

Tak, wiele nowoczesnych firm pożyczkowych wykorzystuje w pełni zautomatyzowane systemy oceny wniosków, co pozwala na wydanie decyzji kredytowej nawet w kilka lub kilkanaście minut od przesłania formularza. Należy jednak pamiętać, że czas, w którym fizycznie otrzymasz pieniądze, zależy od godzin sesji bankowych oraz tego, czy pożyczkodawca korzysta z systemów płatności natychmiastowych.

2. Czy chwilówka 300 zł jest dostępna dla osób bez dochodu?

Większość instytucji pozabankowych wymaga posiadania przynajmniej minimalnego, stałego źródła dochodu, aby zapewnić bezpieczeństwo spłaty. Nie musi to być jednak umowa o pracę – akceptowane są często umowy cywilnoprawne, renty, emerytury czy świadczenia socjalne.

3. Czy pożyczka 300 zł bez baz naprawdę istnieje?

W ścisłym znaczeniu – nie. Każda legalnie działająca firma ma obowiązek sprawdzić wiarygodność klienta w dostępnych rejestrach, takich jak BIK, KRD czy BIG. Określenie „bez baz” jest najczęściej skrótem myślowym stosowanym przez firmy, które wykazują się większą tolerancją dla negatywnych wpisów z przeszłości lub skupiają się na aktualnej sytuacji finansowej pożyczkobiorcy. Przy tak niewielkiej kwocie jak 300 zł, weryfikacja jest zazwyczaj łagodniejsza niż przy wysokich kredytach bankowych.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. 2022 poz. 2339).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz.U. 2018 poz. 723 z późn. zm.).

- Ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym (Dz.U. 2015 poz. 1357 z późn. zm.).