Pożyczka 5000 zł to jedna z najczęściej wyszukiwanych kwot finansowania pozabankowego. Dla jednych to szybkie wsparcie na nagły wydatek, sposób na odzyskanie płynności, a dla pozostałych pomost do wymarzonych wakacji. Jednak niezależnie od celu, kwota ta wymaga chłodnej kalkulacji. Zanim złożysz wniosek, sprawdź, ile maksymalnie oddasz zgodnie z ustawą antylichwiarską, czy korzystniejszy będzie system ratalny oraz czy pożyczka dla zadłużonych jest w Twoim przypadku realną i bezpieczną opcją.

Kluczowe punkty

- Pożyczka 5000 zł podlega rygorystycznym limitom określonym w ustawie o kredycie konsumenckim oraz ustawie antylichwiarskiej. Instytucje finansowe nie mogą naliczać dowolnych opłat, a maksymalna wysokość odsetek i prowizji jest sztywno uregulowana prawnie.

- Kwota 5000 zł częściej oferowana jest w formie pożyczki ratalnej niż klasycznej, 30-dniowej chwilówki. Rozłożenie spłaty na raty jest bezpieczniejsze dla domowego budżetu i zmniejsza ryzyko nagłej utraty płynności finansowej.

- Osoby z zaległościami w bazach BIK czy BIG mogą ubiegać się o środki, jednak proces weryfikacji jest w ich przypadku bardziej restrykcyjny. Decyzja zależy od indywidualnej oceny ryzyka oraz posiadania stabilnego dochodu, który zagwarantuje spłatę zobowiązania.

Czym jest pożyczka 5000 zł w świetle prawa?

Pożyczka 5000 zł w świetle prawa jest kredytem konsumenckim. Oznacza to, że podlega ścisłym przepisom krajowym. Podstawą prawną są:

Powyższe akty prawne precyzyjnie określają strukturę naliczanych kosztów, sposób obliczania RRSO oraz zakres ochrony konsumenta. W praktyce dla osoby wnioskującej o pożyczkę 5000 zł oznacza to następujące gwarancje bezpieczeństwa:

- Weryfikacja zdolności kredytowej: Firma ma ustawowy obowiązek sprawdzić, czy realnie stać Cię na spłatę zobowiązania.

- Limity kosztów: Prowizje, opłaty dodatkowe oraz odsetki maksymalne są sztywno ograniczone przez przepisy, co zapobiega lichwie.

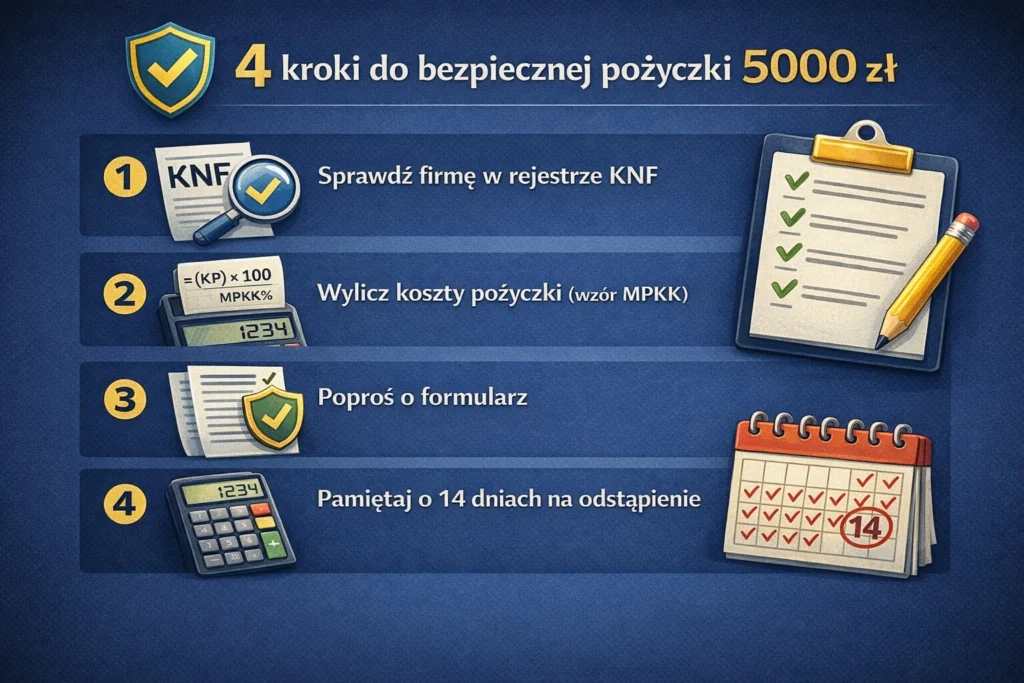

- Prawo do rezygnacji: Masz 14 dni na odstąpienie od umowy bez podania przyczyny, zwracając jedynie pożyczony kapitał i odsetki za czas korzystania ze środków.

- Nadzór KNF: Pożyczkodawca musi figurować w Rejestrze Instytucji Pożyczkowych, co potwierdza legalność jego działania.

Uwaga: Brak wpisu do rejestru KNF powinien automatycznie wykluczać ofertę z analizy.

Ile kosztuje pożyczka 5000 zł? Raty vs 30 dni – realne wyliczenia

Koszt, jaki generuje pożyczka 5000 zł, zależy przede wszystkim od okresu spłaty oraz konstrukcji oferty, a nie wyłącznie od samej kwoty finansowania. Ta sama suma – 5 tys. zł – może oznaczać zupełnie inne obciążenie budżetu przy spłacie w 30 dni i inne przy zobowiązaniu ratalnym.

- Wariant 30-dniowy (Chwilówka): W modelu krótkoterminowym koszty są ustawowo ograniczone. Odsetki maksymalne wynikają z przepisów Kodeksu cywilnego, natomiast prowizje i inne koszty pozaodsetkowe podlegają limitom określonym w Ustawie o kredycie konsumenckim. W praktyce oznacza to, że przy pożyczka 5 tysięcy na 30 dni całkowita kwota do spłaty – przy założeniu kosztów zbliżonych do maksymalnych dopuszczalnych przepisami – może wynosić orientacyjnie około 5300-5600 zł. Ostateczna wartość zależy od modelu prowizji oraz ewentualnych promocji dla nowych klientów.

- Wariant 12-miesięczny (Pożyczka na raty): Alternatywą jest rozłożenie kwoty 5000 zł na raty. W systemie ratalnym koszt finansowania rozkłada się w czasie, a miesięczna rata jest przewidywalna i łatwiejsza do uwzględnienia w domowym budżecie. W wielu przypadkach RRSO bywa niższe niż przy zobowiązaniu 30-dniowym, choć całkowity koszt nominalny może być wyższy ze względu na dłuższy okres finansowania. Innymi słowy – oddajesz środki przez dłuższy czas, ale bez konieczności jednorazowego obciążenia budżetu kwotą ponad 5000 zł.

Symulacja spłaty pożyczki 5000 zł na raty

Poniższe zestawienie ma charakter orientacyjny i bazuje na rynkowych standardach uwzględniających ustawowe limity kosztów pozaodsetkowych.

| Okres spłaty | Przybliżona rata miesięczna | Całkowita kwota do spłaty |

|---|---|---|

| 6 miesięcy | ok. 950 – 1050 zł | ok. 5700 – 6300 zł |

| 12 miesięcy | ok. 520 – 600 zł | ok. 6240 – 7200 zł |

| 24 miesiące | ok. 320 – 380 zł | ok. 7680 – 9120 zł |

Jak sprawdzić, czy oferta jest uczciwa? (Wzór ustawowy)

Jeśli chcesz samodzielnie zweryfikować, czy firma nie nalicza zbyt wysokich opłat, możesz skorzystać ze wzoru zapisanego w Ustawie o kredycie konsumenckim:

- MPKK ≤ (K × 10%) + (K × L/365 × 10%)

Gdzie:

- MPKK – Maksymalna wysokość pozaodsetkowych kosztów kredytu (prowizje, marże, opłaty).

- K – Całkowita kwota kredytu (np. 5000 zł).

- L – Okres spłaty wyrażony w dniach.

Pamiętaj, że zgodnie z przepisami obowiązuje również dodatkowe ograniczenie: całkowite koszty pozaodsetkowe w całym okresie kredytowania nie mogą nigdy przekroczyć 45% całkowitej kwoty kredytu.

Pożyczka 5000 zł dla zadłużonych – czy jest realna?

Wiele osób szuka wsparcia finansowego, gdy ich historia w bazach takich jak BIK czy BIG nie jest idealna. Czy pożyczka dla zadłużonych jest możliwa w 2026 roku?

Zgodnie z obowiązującymi przepisami, każda legalnie działająca firma ma obowiązek ocenić Twoją zdolność kredytową. Oznacza to, że:

- Weryfikacja baz jest konieczna: Choć hasła o „pożyczkach bez BIK” są popularne, w rzeczywistości każda firma wpisana do rejestru KNF dokonuje jakiejś formy oceny ryzyka.

- Zaległości nie zawsze skreślają wniosek: Osoby z negatywnymi wpisami mogą otrzymać środki, o ile posiadają stały dochód gwarantujący spłatę.

Wskazówka eksperta: Jeśli otrzymałeś odmowę, firma ma obowiązek poinformować Cię, czy decyzja opierała się na automatycznym przetwarzaniu danych oraz jakie informacje z baz (np. BIK lub BIG) na nią wpłynęły.

Jak zwiększyć szanse na pozytywną decyzję wniosku pożyczki 5000 zł?

Przy kwocie 5000 zł instytucje pożyczkowe zwracają szczególną uwagę na stabilność finansową. Aby Twoje szanse na finansowanie wzrosły, przygotuj się do procesu:

- Zadbaj o rzetelność danych: Każda nieścisłość we wniosku (np. dotycząca dochodów lub innych zobowiązań) może wydłużyć proces lub doprowadzić do odrzucenia wniosku.

- Sprawdź raport BIK: Warto wiedzieć, co widzi pożyczkodawca. Jeśli Twoje stare długi są już spłacone, upewnij się, że wpisy zostały zaktualizowane.

- Wybierz system ratalny: Przy kwocie 5000 zł pożyczka ratalna jest często łatwiejsza do uzyskania dla osób z obciążonym budżetem, ponieważ miesięczna rata mniej obciąża portfel niż jednorazowa spłata chwilówki.

Jak wybrać najlepszą ofertę? Porównywarka pożyczek 5000 zł online

Porównywarki ofert to potężne narzędzie, które pozwala w kilka sekund zestawić RRSO, koszty pozaodsetkowe i opinie o dziesiątkach firm, oszczędzając Twój czas. Dzięki nim łatwo wyłapiesz rynkowe okazje i unikniesz ofert, które drastycznie odbiegają od standardów cenowych. Pamiętaj jednak, że porównywarka jest jedynie wsparciem w procesie selekcji, a nie zwolnieniem z własnej czujności i weryfikacji firmy pozabankowej.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ – Najczęściej zadawane pytania

1. Czy pożyczkę 5000 zł mogę spłacić wcześniej i czy to się opłaca?

Tak, masz ustawowe prawo do wcześniejszej spłaty pożyczki w dowolnym momencie. W takim przypadku firma pożyczkowa musi proporcjonalnie obniżyć całkowity koszt pożyczki o te dni, o które skrócono okres kredytowania. Spłacając 5000 zł przed terminem, oszczędzasz na odsetkach i części kosztów pozaodsetkowych.

2. Czy do uzyskania 5000 zł online konieczne jest zaświadczenie o zarobkach od pracodawcy?

Większość firm pożyczkowych przy kwocie 5000 zł stosuje model „na oświadczenie” lub weryfikację przez logowanie do bankowości (np. system Kontomatik). Oznacza to, że zamiast papierowego zaświadczenia z pracy, wystarczy wyciąg z konta lub cyfrowe potwierdzenie historii wpływów, co znacznie przyspiesza proces otrzymania pieniędzy.

3. Czy mogę wziąć dwie pożyczki po 5000 zł w różnych firmach jednocześnie?

Z prawnego punktu widzenia nie ma zakazu posiadania kilku pożyczek, jednak każda firma bada Twoją zdolność kredytową. Informacja o zaciągnięciu pierwszego zobowiązania niemal natychmiast pojawi się w bazach. Jeśli Twój dochód nie jest wystarczająco wysoki, by bezpiecznie spłacać łącznie 10 000 zł, drugi pożyczkodawca prawdopodobnie odrzuci wniosek ze względu na ryzyko przekredytowania.

4. Co zrobić, jeśli spóźnię się ze spłatą raty pożyczki 5000 zł?

Jeśli wiesz, że nie zdążysz z płatnością, natychmiast skontaktuj się z biurem obsługi klienta. Firmy pożyczkowe często oferują tzw. „wakacje kredytowe” (odroczenie jednej raty) lub renegocjację harmonogramu. Unikanie kontaktu prowadzi do naliczenia karnych odsetek za opóźnienie (dwukrotność odsetek ustawowych) oraz wpisu do baz dłużników, co zablokuje Ci drogę do kredytów w przyszłości.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (t.j. Dz. U. z 2024 r. poz. 1497 z późn. zm.).

- Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (t.j. Dz. U. z 2024 r. poz. 1061 z późn. zm.).

- Ustawa z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego, o Rzeczniku Finansowym i o Funduszu Edukacji Finansowej (t.j. Dz. U. z 2024 r. poz. 1109).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz. U. z 2022 r. poz. 2337).