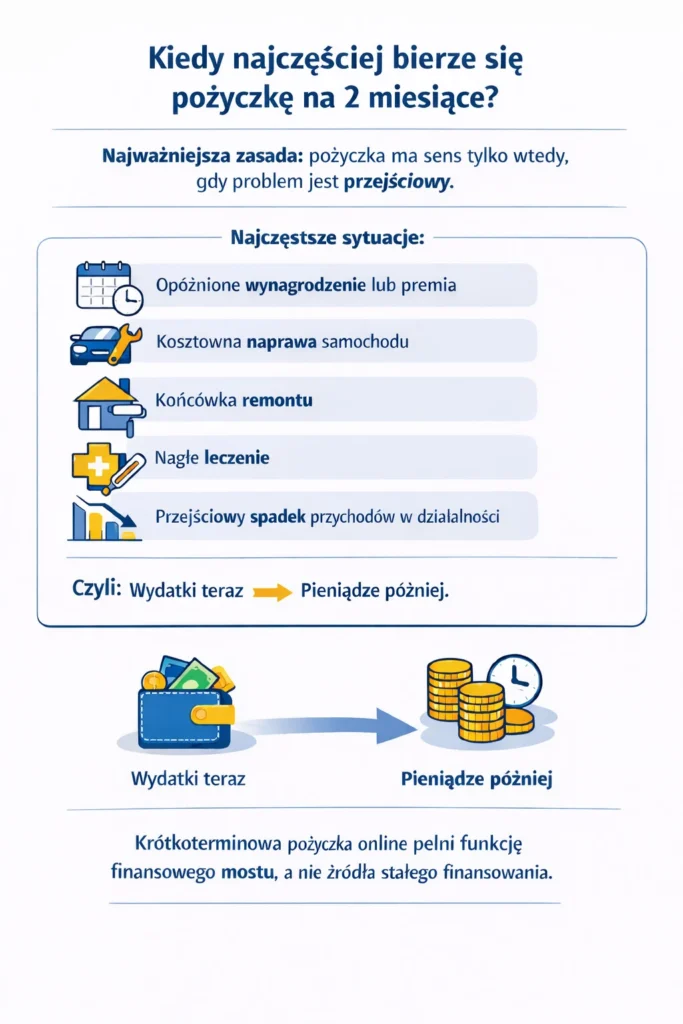

Czasami wystarczą dwa miesiące, żeby domknąć projekt, skończyć remont albo zwyczajnie stanąć finansowo na nogi. Właśnie w takich sytuacjach wiele osób rozważa chwilówkę na 60 dni – krótkie zobowiązanie, które ma pomóc przejść przez przejściowy brak gotówki.

Czym dokładnie jest pożyczka na 2 miesiące, kto najczęściej z niej korzysta i na co trzeba uważać zanim podpiszesz umowę?

Kluczowe punkty

- Chwilówka na 60 dni to krótkoterminowe zobowiązanie pozabankowe spłacane jednorazowo po dwóch miesiącach.

- Najczęściej służy jako finansowy „pomost” między wpływami a nagłym wydatkiem.

- Aby znaleźć najtańszą ofertę, warto porównywać propozycje firm w jednym miejscu np. przez porównywarki finansowe takie jak Finansowo.

Czym jest chwilówka na 60 dni?

Chwilówka na 60 dni to produkt pożyczek krótkoterminowych, który stanowi „złoty środek” między standardowym zobowiązaniem miesięcznym a długoterminowym kredytem. Zgodnie z przepisami Ustawy o kredycie konsumenckim, jest to bezpieczna forma finansowania, która w praktyce oznacza:

- Termin spłaty: jedna spłata na koniec okresu lub dwie dogodne raty (zależnie od polityki firmy).

- Minimum formalności: szybka decyzja online.

- Elastyczność: brak konieczności dokumentowania celu – pieniądze mogą być przeznaczone na remont, mechanika czy bieżące wydatki.

- Szybkość: cały proces jest niezwykle szybki, a hasła typu: Pożyczka na już czy „Pożyczka w 15 minut” mogą być odzwierciedleniem realiów.

Nic dziwnego, że wiele osób traktuje chwilówkę na 60 dni jako rozsądniejszą alternatywę dla krótszego finansowania (np. Pożyczka na 30 dni). Dłuższy okres spłaty daje większe możliwości na odbudowanie ugruntowanej płynności finansowej, a nie tylko przesuwa problem o miesiąc.

Jak działa chwilówka na 60 dni – krok po kroku

Proces ubiegania się o pożyczkę na 60 dni został uproszczony do minimum, abyś mógł załatwić wszystko bez konieczności wychodzenia z domu. (Oczywiście istnieje też opcja, gdzie konsultant przyjeżdża bezpośrednio pod Twój adres – zobacz: Pożyczki w domu klienta). Zgodnie z unijnymi standardami bezpieczeństwa, proces ten wygląda następująco:

- Wybór parametrów: Określasz kwotę i termin spłaty (pożyczka na 60 dni często pojawia się w ofertach jako dwie raty miesięczne).

- Wypełnienie wniosku: Podajesz podstawowe dane z dowodu osobistego (PESEL, numer dokumentu).

- Weryfikacja tożsamości: Możesz to zrobić błyskawicznie przez logowanie do bankowości online lub tradycyjny przelew weryfikacyjny.

- Analiza zdolności kredytowej: System pożyczkodawcy automatycznie sprawdza bazy danych.

- Decyzja i wypłata: Po pozytywnej weryfikacji otrzymujesz umowę na e-mail. Środki są wysyłane natychmiast.

Uwaga ważne: Czas przelewu zależy od sesji rozliczeniowych Twojego banku, ale większość firm korzysta z płatności ekspresowych (np. BlueCash), co skraca oczekiwanie do kilku minut.

Pożyczka na 60 dni a kredyt bankowy – co wybrać?

Wiele osób zastanawia się, dlaczego pożyczka na 60 dni cieszy się taką popularnością, skoro banki oferują niższe RRSO. Odpowiedź tkwi w dostępności. Zgodnie z aktualnymi standardami rynkowymi w 2026 roku, różnice są kolosalne:

| Cecha | Pożyczka na 60 dni | Kredyt bankowy |

|---|---|---|

| Kto udziela | Firma pożyczkowa (pozabankowa) | Bank |

| Decyzja | Automatyczna (systemy scoringowe) | Analityk (proces ręczny/hybrydowy) |

| Dokumenty | Minimum (dowód osobisty) | Obszerna (m.in. zaświadczenia o zarobkach, wyciągi, historia kredytowa) |

| Czas oczekiwania | Kilkanaście minut | Od kilku godzin do kilku dni |

| Okres spłaty | Elastyczne 60 dni | Zazwyczaj min. 6-12 miesięcy |

Kto może dostać pożyczkę na 60 dni?

Wymagania firm pożyczkowych są znacznie bardziej liberalne niż w przypadku banków, co sprawia, że jest to produkt dostępny dla szerokiego grona odbiorców.

Standardowe wymagania:

- Wiek: ukończone 18-21 lat.

- Tożsamość: ważny dowód osobisty.

- Narzędzia: własne konto bankowe, aktywny telefon i e-mail.

- Stabilność: stałe wpływy na konto (niekoniecznie z etatu!).

Akceptowane źródła dochodu: W 2026 roku firmy pożyczkowe biorą pod uwagę szeroki wachlarz wpływów, co pozwala na finansowanie osobom w różnych sytuacjach życiowych. Możesz wnioskować o środki, posiadając:

- Umowę o pracę, zlecenie lub kontrakt B2B.

- Emeryturę lub rentę.

- Świadczenia socjalne (np. 800+).

- Dochody z najmu lub działalności nierejestrowanej.

Warto podkreślić, że o finansowanie mogą ubiegać się również obcokrajowcy, o ile posiadają stałe miejsce zamieszkania w Polsce, numer PESEL oraz udokumentowany dochód od polskiego pracodawcy. Szczególnym ułatwieniem objęci są obywatele Ukrainy – dzięki specjalnej ustawie o pomocy (tj. Ustawa z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa) mogą oni korzystać z ofert takich jak Pożyczka online dla Ukraińców na zasadach zbliżonych do obywateli polskich, o ile posiadają status uchodźcy (PESEL UKR) i stabilną sytuację finansową.

Czy możliwa jest pożyczka na 60 dni bez weryfikacji?

Krótko: nie do końca.

Obowiązujące przepisy wymagają od pożyczkodawcy oceny zdolności kredytowej klienta przed udzieleniem finansowania. Firma nie może więc pożyczyć pieniędzy „w ciemno”. W praktyce hasło „pożyczka na 60 dni bez weryfikacji” lub „pożyczka bez BIK” oznacza jedynie brak konieczności dostarczania papierowych zaświadczeń o dochodach.

Zamiast tego stosowane są szybkie metody sprawdzenia sytuacji finansowej:

- automatyczna analiza konta po zalogowaniu do bankowości elektronicznej (ocena wpływów i wydatków),

- weryfikacja w bazach dłużników, nawet jeśli oferta określana jest jako bez BIK, pożyczkodawca sprawdza inne rejestry (np. KRD lub ERIF).

Ważna uwaga prawna: Pamiętaj, że każda legalnie działająca firma w Polsce musi widnieć w rejestrze KNF.

Podstawy prawne – Twoje bezpieczeństwo przy pożyczce na 60 dni

Każda legalnie oferowana pożyczka na 2 miesiące w Polsce musi być zgodna z rygorystycznymi przepisami. Chronią one Twoje finanse przed nadmiernymi kosztami i nieuczciwymi praktykami. Główne akty prawne to:

- Ustawa o kredycie konsumenckim: Gwarantuje Ci pełną informację o RRSO, limituje koszty pozaodsetkowe oraz daje prawo do odstąpienia od umowy w ciągu 14 dni bez podania przyczyny.

- Kodeks cywilny: Określa maksymalne limity odsetek kapitałowych oraz karnych, chroniąc pożyczkobiorców przed tzw. lichwą i wyzyskiem.

- Ustawa antylichwiarska (nowelizacja 2022/2023): Wprowadziła obowiązkowy nadzór KNF nad firmami pożyczkowymi, restrykcyjną ocenę zdolności kredytowej oraz zakaz rolowania długów, czyli sztucznego powiększania zadłużenia przez kolejne pożyczki na spłatę poprzednich.

Ranking pożyczek na 60 dni – jak szybko znaleźć najlepszą ofertę?

Samodzielna weryfikacja dziesiątek firm pożyczkowych pod kątem RRSO, wiarygodności i zgodności z nowymi przepisami bywa niezwykle czasochłonna i przytłaczająca. Dlatego najbezpieczniejszym i najwygodniejszym rozwiązaniem, są profesjonalne porównywarki pożyczek online. Pozwalają one w kilka sekund zestawić wyłącznie zweryfikowane i legalnie działające oferty w jednym miejscu. Dzięki temu bez trudu znajdziesz pożyczkę na 2 miesiące najlepiej dopasowaną do Twojej aktualnej sytuacji finansowej, unikając przy tym ukrytych kosztów.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

Ważne przypomnienie: Choć porównywarki takie jak Finansowo.pl wykonują ogromną pracę za Ciebie, selekcjonując wiarygodne podmioty, korzystanie z rankingów nie zwalnia Cię z własnej, głębokiej analizy wybranego podmiotu. Przed podpisaniem umowy zawsze:

- Przeczytaj dokładnie warunki umowy i formularz informacyjny.

- Sprawdź aktualne opinie o firmie w niezależnych serwisach.

- Upewnij się, że ostateczna oferta (RRSO, termin spłaty) zgadza się z Twoimi oczekiwaniami.

Pamiętaj, że ostateczna decyzja o zaciągnięciu zobowiązania należy do Ciebie, a rzetelna analiza to najlepsza ochrona Twoich finansów!

FAQ – Najczęściej zadawane pytania

1.Ile kosztuje pożyczka na 60 dni?

Koszt zależy od RRSO danej firmy, ale nie może przekroczyć limitów określonych w tzw. ustawie antylichwiarskiej. Maksymalne koszty pozaodsetkowe są ściśle wyliczone wzorem ustawowym, co gwarantuje, że opłaty nie będą rosły w nieskończoność.

2.Co się stanie, jeśli nie spłacę chwilówki w ciągu 2 miesięcy?

Jeśli spłata nie nastąpi w terminie, pożyczkodawca może naliczyć odsetki za opóźnienie (maksymalnie dwukrotność odsetek ustawowych za opóźnienie). Ponadto firma ma prawo rozpocząć proces windykacyjny i wpisać dłużnika do rejestrów takich jak KRD czy BIG InfoMonitor. Dlatego przy problemach ze spłatą warto od razu kontaktować się z pożyczkodawcą w celu renegocjacji terminu.

3.Czy pożyczka na 60 dni wpływa na zdolność kredytową w banku?

Tak, o ile firma pożyczkowa współpracuje z BIK (Biuro Informacji Kredytowej). Terminowa spłata pożyczki na 60 dni buduje pozytywną historię kredytową, co może pomóc w przyszłości przy ubieganiu się o duży kredyt hipoteczny. Opóźnienia będą miały jednak skutek odwrotny.

4.Czy można wziąć dwie pożyczki na 60 dni jednocześnie?

Większość firm pozwala na posiadanie tylko jednego aktywnego zobowiązania u siebie, jednak prawo nie zabrania korzystania z usług kilku różnych firm jednocześnie. Należy jednak pamiętać o obowiązkowej ocenie zdolności kredytowej – jeśli kolejna pożyczka nadmiernie obciąży Twój budżet, systemy weryfikacyjne mogą odrzucić wniosek, aby zapobiec spirali zadłużenia.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (t.j. Dz.U. 2024 poz. 1497 z późn. zm.).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz.U. 2024 poz. 1061 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. 2022 poz. 2337) – tzw. Nowa Ustawa Antylichwiarska.

- Ustawa z dnia 12 marca 2022 r. o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa (t.j. Dz.U. 2024 poz. 167 z późn. zm.)