Pożyczka na 30 dni to szybka forma finansowania krótkoterminowego, która pozwala pożyczyć pieniądze na miesiąc i spłacić je jednorazowo w ustalonym terminie. W artykule wyjaśniamy, jak działa pożyczka 30 dni, ile kosztuje, kto może ją otrzymać oraz jakie przepisy prawa regulują ten produkt w 2026 roku.

Kluczowe punkty

- Pożyczka na 30 dni to krótkoterminowe zobowiązanie, najczęściej udzielane przez firmy pozabankowe, które pozwala pożyczyć określoną kwotę na miesiąc i spłacić ją jednorazowo bez rozbijania na raty. Kluczowe limity kosztów w 2026 roku.

- Chwilówka na 30 dni wyróżnia się szybkim procesem wnioskowania online – decyzja kredytowa podejmowana jest automatycznie, a pieniądze mogą trafić na konto nawet tego samego dnia, w zależności od systemu przelewów.

- Pożyczki na 30 dni podlegają przepisom ustawy o kredycie konsumenckim oraz ustawy antylichwiarskiej, co oznacza, że ich koszty są ustawowo limitowane, a pożyczkobiorca ma prawo do pełnej informacji o RRSO i całkowitym koszcie zobowiązania.

Pożyczka na 30 dni – co to jest i jak działa w praktyce?

Pożyczka na 30 dni (popularna chwilówka na od ręki) to produkt finansowy sektora pozabankowego, który pozwala na błyskawiczne uzupełnienie portfela. W odróżnieniu od kredytów ratalnych, charakteryzuje się jednorazową spłatą kapitału wraz z kosztami po upływie dokładnie 30 dni od zawarcia umowy.

Kluczowe informacje – pożyczka 30 dni w pigułce

Wybierając pożyczkę krótkoterminową, warto zwrócić uwagę na cztery fundamenty, które odróżniają ją od standardowego kredytu w banku:

- Elastyczna forma wypłaty i obsługi:

- Online: Proces 100% cyfrowy, środki przelewane są na konto.

- Z obsługą domową: Wizyta doradcy i wypłata gotówki do ręki – idealne dla osób z ograniczoną mobilnością, bez konta lub ceniących kontakt osobisty – sprawdź też: Pożyczki w domu klienta

- Szybka decyzja kredytowa: Dzięki automatyzacji (wersja online) lub uproszczonym procedurom u doradcy, informację o przyznaniu środków otrzymasz zazwyczaj w ciągu 15-30 minut.

Kiedy warto skorzystać z pożyczki na miesiąc?

To rozwiązanie dedykowane na tzw. „pożary finansowe”. Sprawdzi się idealnie jako:

- Finansowe koło ratunkowe przy nagłej awarii sprzętu AGD lub samochodu.

- Pomost do wypłaty, gdy pensja wpłynie na konto z kilkudniowym opóźnieniem.

- Sposób na okazje, np. limitowaną promocję na produkt, którego cena wzrośnie przed Twoją wypłatą.

Ekspert radzi: Zanim zawnioskujesz, upewnij się, że Twój domowy budżet udźwignie jednorazowy zwrot całej kwoty w terminie. Brak spłaty pożyczki na 30 dni może skutkować naliczeniem odsetek karnych i wpisami w bazach dłużników.

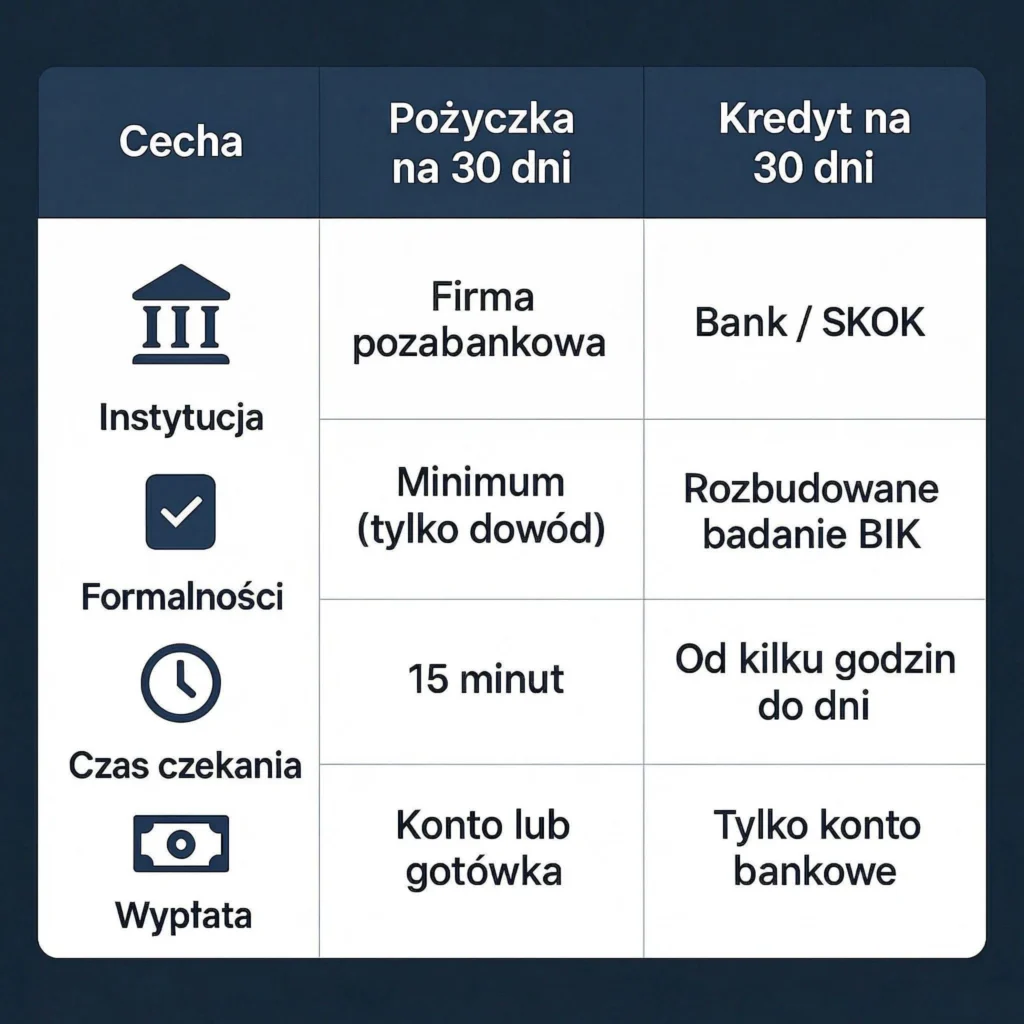

Pożyczka na 30 dni a kredyt na 30 dni – czy to to samo?

Dla klienta oba rozwiązania sprowadzają się do jednego – zwrotu pożyczonych środków. Prawo rozróżnia jednak pożyczkę i kredyt, a świadomość tej różnicy pozwala lepiej ocenić zapisy umowy.

1. Kto udziela finansowania?

- Kredyt: Może być udzielony wyłącznie przez bank lub SKOK. Podlega pod rygorystyczne przepisy Prawa bankowego.

- Pożyczka na 30 dni: Może być udzielona przez firmę pożyczkową (pozabankową), ale też przez osobę prywatną. Reguluje ją przede wszystkim Kodeks cywilny, Ustawa o kredycie konsumenckim oraz przepisy tzw. Ustawy antylichwiarskiej.

2. Cel finansowania

- Kredyt: Jest zazwyczaj celowy (np. na remont, na samochód), choć banki oferują też kredyty gotówkowe na dowolny cel. Wymaga on jednak dokładnego zbadania zdolności kredytowej.

- Pożyczka na 30 dni: Zazwyczaj finansowanie na dowolny cel. Firmy pożyczkowe stosują uproszczone procedury, co pozwala na wypłatę środków w sytuacjach, w których bank mógłby odmówić ze względu na zbyt krótki okres finansowania.

3. Forma umowy

- Kredyt: Umowa musi być zawsze sporządzona na piśmie pod rygorem nieważności i określać konkretne warunki wykorzystania środków.

- Pożyczka na 30 dni: Umowa jest bardziej elastyczna. W przypadku pożyczek przez internet często zawierana jest przez tzw. akceptację regulaminu i potwierdzenie tożsamości (np. przelewem).

Chwilówka na 30 dni krok po kroku

Proces jest błyskawiczny i sprowadza się do 5 prostych etapów:

- Okres: Wybierasz kwotę i termin (30 dni) na stronie.

- Krótki wniosek: Podajesz dane z dowodu i numer konta.

- Weryfikacja: Ekspresowy przelew lub logowanie przez Kontomatik.

- Decyzja: System automatycznie analizuje wniosek w kilka minut.

- Wypłata: Przelew wychodzi natychmiast po akceptacji umowy.

Kiedy pieniądze będą u Ciebie? Jeśli firma wspiera Express Elixir lub BlueCash, gotówkę otrzymasz zazwyczaj w 15 minut. Przy standardowych przelewach czas zależy od sesji bankowych i dnia tygodnia (weekend może wydłużyć proces).

Kto może dostać pożyczkę na 30 dni?

Większość firm stawia bardzo podstawowe warunki. Pożyczka 30 dni jest dostępna dla osób, które:

- ukończyły 18 lat,

- posiadają ważny dowód osobisty,

- mają własne konto bankowe,

- dysponują numerem telefonu i adresem e-mail.

Część pożyczkodawców sprawdza bazy takie jak BIK, KRD, ERIF czy BIG InfoMonitor, ale negatywny wpis nie zawsze oznacza odmowę. Liczy się ogólna ocena zdolności do spłaty, a nie jeden parametr.

Sprawdź artykuł: Pożyczka online dla Ukraińców

Ile kosztuje pożyczka na 30 dni? Limity prawne 2026

Koszt chwilówki reguluje Ustawa o kredycie konsumenckim oraz tzw. ustawa antylichwiarska. Chronią one pożyczkobiorcę przed nadmiernym zadłużeniem.

Kluczowe limity kosztów w 2026 roku:

- Koszty pozaodsetkowe: W przypadku pożyczek do 30 dni, suma wszystkich prowizji i opłat dodatkowych nie może przekroczyć 5% pożyczonej kwoty.

- Odsetki maksymalne: Ich wysokość jest sztywno powiązana ze stopami procentowymi NBP – pożyczkodawca nie może naliczyć ani grosza więcej niż dopuszcza ustawa.

- Pełna przejrzystość: Przed zawarciem umowy musisz otrzymać Formularz Informacyjny, w którym czarno na białym wskazane są: RRSO, całkowity koszt pożyczki oraz kwota do spłaty.

Wniosek: W efekcie nawet chwilówka na 30 dni ma określony „sufit cenowy”, a pożyczkodawca nie może naliczać ukrytych opłat ani omijać limitów ustawowych. Natomiast Twoim jedynym obowiązkiem jest terminowy zwrot, by uniknąć odsetek za zwłokę.

Bezpieczeństwo pożyczki na 30 dni – zalety i wady

Pożyczka na 30 dni jest produktem objętym solidną ochroną prawną. To sprawia, że regulacje chronią konsumenta przed nadużyciami ze strony pożyczkodawców. Warto jednak pamiętać, że nawet przy obowiązujących regulacjach zawsze może pojawić się „zbyt obrotny przedsiębiorca”, który próbuje nagiąć przepisy poprzez niejasne zapisy w umowie, dodatkowe opłaty lub kosztowne usługi poboczne. Dlatego przed podpisaniem umowy należy dokładnie zweryfikować firmę pożyczkową, sprawdzić całkowity koszt zobowiązania i przeczytać warunki spłaty. Niezbędne jest też przeanalizowanie zalet i wad pożyczki na 30 dni. To one:

Zalety pożyczki na 30 dni

- szybka decyzja i wypłata środków,

- minimum formalności i proces online,

- dostępność przez całą dobę,

- jasno określony termin spłaty – bez rat i długoterminowych zobowiązań.

Wady pożyczki na 30 dni

- wyższy koszt niż w kredycie bankowym,

- krótki czas na spłatę zobowiązania,

- ryzyko problemów finansowych przy braku realnego planu spłaty.

Pożyczki na 30 dni w praktyce – jak znaleźć ofertę?

W wyborze odpowiedniej oferty pomocne są porównywarki finansowe, które w jednym miejscu prezentują kluczowe parametry pożyczek, takie jak całkowity koszt zobowiązania, RRSO oraz warunki spłaty. Dodatkowo wiele z nich uwzględnia opinie użytkowników i współpracuje wyłącznie z legalnie działającymi firmami, co ułatwia wybór rzetelnej oferty.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ – Najczęściej zadawane pytania

Czy pożyczka na 30 dni bez BIK jest możliwa?

W 2026 roku pożyczka całkowicie „bez BIK” w legalnych firmach nie istnieje, ponieważ prawo nakłada na pożyczkodawców obowiązek sprawdzania wiarygodności każdego klienta. Choć instytucje pozabankowe częściej akceptują gorszą historię kredytową niż banki, to zawsze weryfikują bazy danych, aby działać zgodnie z przepisami antylichwiarskimi. W praktyce hasło „bez BIK” to jedynie chwyt marketingowy oznaczający większą wyrozumiałość dla dawnych potknięć finansowychi.

Czy pożyczkę na 30 dni można spłacić wcześniej?

Tak, masz prawo spłacić zobowiązanie w dowolnym momencie przed terminem. W takim przypadku koszty pożyczki (prowizja i odsetki) muszą zostać proporcjonalnie obniżone o okres, o który skrócono czas korzystania z pieniędzy.

Co się stanie, jeśli nie spłacę chwilówki w terminie?

Pożyczkodawca może naliczyć odsetki karne za opóźnienie (maksymalnie dwukrotność odsetek ustawowych za opóźnienie). Dodatkowo informacja o zaległości trafi do baz takich jak BIK, BIG czy KRD, co utrudni zaciągnięcie jakichkolwiek kredytów w przyszłości.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

- Ustawa z dnia 12 marca 2004 r. o zmianie ustaw w celu przeciwdziałania lichwie (tzw. Ustawa antylichwiarska).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Ustawa z dnia 29 sierpnia 1997 r. – Prawo bankowe (Dz.U. 1997 nr 140 poz. 939 z późn. zm.)

- Rejestr Instytucji Pożyczkowych Komisji Nadzoru Finansowego (KNF)