Zajęcie konta przez komornika lub niespodziewane wydatki to sytuacje, które wymagają natychmiastowego działania. Czy wiesz, że pożyczka na spłatę komornika może być sposobem na odzyskanie płynności finansowej? W tym przewodniku wyjaśniamy, jak w praktyce działa takie wsparcie, jakie warunki musisz spełnić i na co uważać, aby bezpiecznie spłacić długi i uniknąć spirali zadłużenia.

Kluczowe punkty

- Uzyskanie pożyczki przy aktywnej egzekucji komorniczej jest trudne, ale możliwe – częściej w instytucjach pozabankowych niż w bankach. Decyzja zależy m.in. od wysokości zadłużenia, aktualnych dochodów i polityki pożyczkodawcy.

- Największym ryzykiem są wysokie koszty całkowite oraz możliwość pogłębienia zadłużenia. Przed podpisaniem umowy należy dokładnie sprawdzić RRSO, warunki spłaty i legalność pożyczkodawcy.

- Porównanie ofert pozwala ocenić realne koszty, okres spłaty i dostępne warunki w jednym miejscu. Korzystanie z porównywarek finansowych ułatwia wybór rozwiązania dopasowanego do sytuacji osoby zadłużonej.

Czym jest pożyczka na spłatę komornika?

Pożyczka na spłatę komornika formalnie nie jest osobnym produktem finansowym z odrębnymi zasadami – to po prostu pożyczka konsumencka lub kredyt, którego celem jest uregulowanie długu objętego egzekucją komorniczą. Zarówno banki, jak i firmy pożyczkowe, udzielając takiego wsparcia, stosują się do ogólnych przepisów dotyczących pożyczek konsumenckich, w tym do Ustawy o kredycie konsumenckim czy przepisów prawa bankowego.

W praktyce mechanizm przekazania środków jest identyczny jak w przypadku innych chwilówek. Kluczowa różnica polega jednak na tym, że warunki, całkowite koszty oraz model oceny ryzyka są precyzyjnie dostosowane do specyficznej sytuacji klienta zmagającego się z egzekucją komorniczą

Zajęcie komornicze a płynność finansowa – dlaczego szukamy pożyczki na spłatę długu?

Komornik to urzędnik państwowy, który wkracza do akcji dopiero, gdy masz nieuregulowane długi, a sprawa trafiła już do sądu. Działa on na podstawie oficjalnego nakazu (np. wyroku sądu), co daje mu prawo do odebrania należności w celu spłaty Twojego wierzyciela. W praktyce oznacza to bolesne dla portfela blokady:

- Zajęcie konta w banku – często jest to pierwsza rzecz, jaką robi komornik, co może całkowicie odciąć Cię od gotówki na codzienne zakupy.

- Zabranie części wypłaty – komornik zwraca się bezpośrednio do Twojego pracodawcy, aby ten przelewał część Twoich zarobków na poczet długu.

- Zajęcie mienia i zwrotów podatku – może on również przejąć Twój zwrot z Urzędu Skarbowego lub inne wartościowe rzeczy, które posiadasz.

Jednym słowem egzekucja drastycznie ogranicza Twoją płynność finansową. Zajęte konto sprawia, że regulowanie bieżących rachunków staje się niemal niemożliwe, co napędza spiralę problemów. Właśnie dlatego pożyczka na spłatę komornika cieszy się tak dużą popularnością – dla wielu osób to sposób na natychmiastowe zatrzymanie egzekucji i „odblokowanie” budżetu domowego.

Kiedy pożyczka na spłatę komornika ma sens? Realistyczne scenariusze

Zaciągnięcie zobowiązania na spłatę egzekucji to poważna decyzja, która powinna być poparta chłodną kalkulacją. Takie rozwiązanie może być rozsądnym wyjściem w konkretnych sytuacjach np.:

- Gdy zajęcie środków uniemożliwia Ci prowadzenie działalności lub regulowanie podstawowych opłat życiowych.

- Kiedy wiesz, że w krótkim czasie otrzymasz pewny wpływ gotówki (np. premia, zapłata faktury, sprzedaż nieruchomości), który pozwoli na natychmiastowe zamknięcie nowego długu.

- Szybka spłata pozwala zakończyć narastanie odsetek karnych i kosztów egzekucyjnych oraz ułatwia negocjacje z wierzycielem.

Ważne ostrzeżenie: Pamiętaj, że spłacanie długu kolejnym długiem to najprostsza droga do spirali zadłużenia. Jeśli pożyczka tylko „łata dziurę” bez zmiany Twojej sytuacji finansowej, problem wróci ze zdwojoną siłą w kolejnym miesiącu i przyczyni się do cięższych konsekwencji.

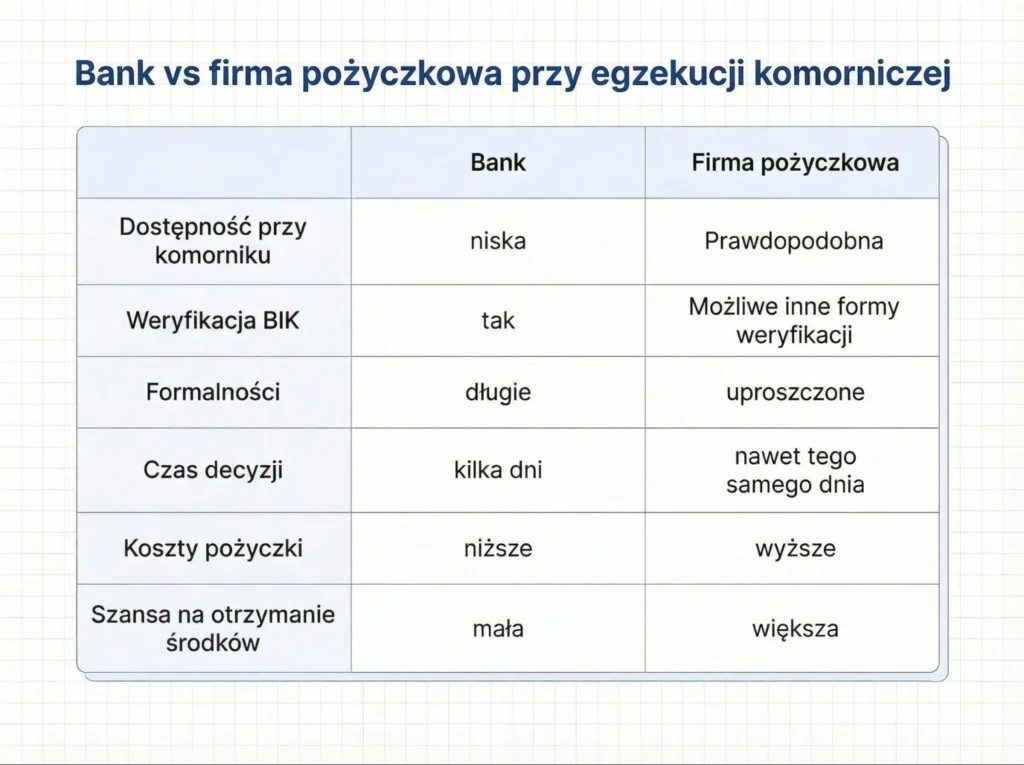

Pożyczka online – Czy bank udzieli pożyczki osobie z komornikiem?

Dla większości banków trwająca egzekucja komornicza to „czerwona flaga”. W praktyce Twoja zdolność kredytowa jest oceniana jako bardzo niska, co niemal zawsze kończy się automatycznym odrzuceniem wniosku. Dlaczego tak się dzieje?

- Wszystko widać w bazach: Informacje o Twoich problemach z komornikiem trafiają do rejestrów takich jak BIK, KRD czy ERIF. Banki sprawdzają je w pierwszej kolejności, a negatywne wpisy drastycznie obniżają Twoją wiarygodność.

- Wyjątki od reguły: Choć zdarza się to rzadko, niektóre banki mogą pochylić się nad wnioskiem, jeśli dług u komornika jest symboliczny lub egzekucja została już wstrzymana. Pamiętaj jednak, że to sytuacje wyjątkowe, a banki wolą nie ryzykować pożyczania pieniędzy osobom z aktywnymi długami.

Właśnie dlatego osoby w trudnej sytuacji częściej szukają wsparcia w firmach pozabankowych, które stosują inne zasady oceny ryzyka i częściej dają zielone światło mimo potknięć w przeszłości

Jak działają pożyczki pozabankowe w kontekście komornika

Firmy pozabankowe, udzielając pożyczki osobom z egzekucją, często:

- nie weryfikują szczegółowo baz kredytowych (w tym BIK/BIG),

- nie wymagają zaświadczeń o dochodach, ale mogą prosić o inne dokumenty,

- oferują mniejsze kwoty i krótsze okresy spłaty,

- mają wyższe koszty całkowite (RRSO) niż standardowe pożyczki.

Przykładowo, pożyczki krótkoterminowe (tzw. chwilówki) dostępne są zwykle do kilku tysięcy złotych na okres 30-60 dni, a pożyczki ratalne mogą sięgać kilkunastu tysięcy na kilka miesięcy, ale ich koszty mogą być znacznie wyższe niż w tradycyjnym banku.

Jak porównywać oferty – porównywarki i narzędzia finansowe

Dobrą praktyką jest korzystanie z porównywarek finansowych (np. Finansowo), gdzie w jednym miejscu możesz zestawić:

- RRSO,

- okres spłaty,

- minimalne i maksymalne kwoty pożyczki,

- dodatkowe opłaty czy prowizje.

To ułatwia znalezienie najkorzystniejszej oferty dopasowanej do Twojej sytuacji, szczególnie gdy masz aktywną egzekucję komorniczą i ograniczoną zdolność kredytową.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

Prawo i ochrona konsumenta – legalność i bezpieczeństwo

Oczywiście każda pilna pożyczka oferowana przez legalne instytucje w Polsce musi być zgodna z rygorystycznymi przepisami. Kluczowe akty prawne to:

- Ustawa o kredycie konsumenckim – nakłada na firmy obowiązek pełnej transparentności, w tym jasnego określenia RRSO oraz prawa do odstąpienia od umowy w ciągu 14 dni.

- Ustawa antylichwiarska – sztywno ogranicza wysokość opłat dodatkowych, takich jak prowizje czy ubezpieczenia.

- Kodeks cywilny – pilnuje, aby odsetki kapitałowe i karne nie przekraczały odgórnie ustalonych limitów.

Pamiętaj, że suma kosztów pozaodsetkowych nie może przekroczyć 10% kwoty pożyczki (część stała) oraz 10% w stosunku rocznym, a łączny limit wszystkich opłat to 45% całkowitej kwoty zobowiązania.

Prawo a komornik – co warto wiedzieć biorąc pożyczkę?

Komornik działa w oparciu o Kodeks postępowania cywilnego, ale prawo chroni dłużnika przed całkowitym brakiem środków do życia:

- Kwota wolna od zajęcia na koncie – bank ma obowiązek pozostawić Ci określoną sumę na bieżące wydatki (zależną od płacy minimalnej).

- Ochrona wynagrodzenia – komornik nie może zabrać całej pensji. Chroniona jest kwota odpowiadająca minimalnemu wynagrodzeniu za pracę (przy umowie o pracę).

- Obowiązek informacyjny – legalny podmiot musi udzielić Ci pełnej informacji o kosztach i ryzykach przed podpisaniem umowy.

Alternatywy dla pożyczki na spłatę komornika

Zanim zdecydujesz się na kolejne zobowiązanie, rozważ inne drogi wyjścia z trudnej sytuacji:

- Negocjacje z wierzycielem – jeśli dogadasz się z nim co do spłaty, może on wycofać wniosek u komornika, co zatrzyma narastanie kosztów egzekucyjnych.

- Audyt zadłużenia – sprawdzenie, czy kwoty naliczone przez komornika są zgodne z prawem i czy nie doszło do pomyłek w procedurach.

- Konsolidacja zadłużeń – połączenie kilku mniejszych długów w jeden z niższą, możliwą do udźwignięcia ratą, co zapobiega powstawaniu nowych zaległości (zobacz artykuł: Pożyczka konsolidacyjna)

- Bezpłatna porada prawna – warto zgłosić się do Rzecznika Finansowego lub punktów nieodpłatnej pomocy prawnej, aby poznać swoje prawa jako dłużnika.

FAQ – Co jeszcze warto wiedzieć?

1. Czy po spłacie długu pożyczką komornik natychmiast odblokuje moje konto?

Po otrzymaniu pełnej kwoty zadłużenia komornik ma obowiązek niezwłocznie (zazwyczaj w ciągu kilku dni) wydać postanowienie o zakończeniu egzekucji i wysłać informację do banku oraz pracodawcy o zdjęciu blokad. Warto przesłać potwierdzenie spłaty do kancelarii komorniczej, aby przyspieszyć ten proces.

2. Czy mogę wziąć pożyczkę, jeśli mam już podpisaną ugodę z komornikiem?

Tak, posiadanie ugody (dobrowolna spłata w ratach) jest sygnałem dla pożyczkodawcy, że aktywnie zarządzasz swoim zadłużeniem. Może to wpłynąć pozytywnie na ocenę Twojej wiarygodności, o ile wykazujesz stały dochód pozwalający na spłatę nowej raty.

3. Czy komornik może zająć środki pochodzące bezpośrednio z nowej pożyczki?

Jeśli pieniądze z pożyczki trafią na już zajęte konto bankowe, bank automatycznie przekaże je komornikowi na poczet długu. Dlatego pożyczka na spłatę komornika ma sens głównie wtedy, gdy służy do całkowitego zamknięcia egzekucji, co skutkuje odblokowaniem rachunku.

4. Co jest lepsze: pożyczka na spłatę komornika czy negocjacje z wierzycielem?

Zawsze warto zacząć od negocjacji i próby zawarcia ugody bezpośrednio z wierzycielem, co może obniżyć koszty egzekucyjne. Pożyczkę należy traktować jako ostateczność w sytuacjach nagłych , gdy negocjacje nie przynoszą efektu, a blokada konta uniemożliwia normalne funkcjonowanie

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.)

- Ustawa z dnia 12 marca 2004 r. o zmianie ustaw w celu przeciwdziałania lichwie (Ustawa antylichwiarska).

- Kodeks cywilny z dnia 23 kwietnia 1964 r. (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Kodeks postępowania cywilnego z dnia 17 listopada 1964 r.

- Pożyczka z komornikiem od ręki jest kosztowna i możliwe, że niepotrzebna – Kancelaria Oddłużeniowa