Dowód osobisty to dla nas symbol pełnoletności, ale w świecie finansów to przede wszystkim klucz do szybkich formalności online. Jedną z najpopularniejszych opcji, jaką otwiera jest pożyczka na dowód.

W 2026 roku limity kosztów i zasady weryfikacji klientów są ściśle regulowane przez przepisy prawa oraz nadzór KNF. Sprawdźmy, kto faktycznie może skorzystać z pożyczki na dowód, ile to kosztuje i jak akty prawne chronią Twoje finanse.

Kluczowe punkty

- Pożyczka na dowód to forma kredytu konsumenckiego udzielanego przez instytucję pożyczkową na podstawie danych z dowodu osobistego.

- Każda pożyczka na dowód musi obejmować obowiązkową ocenę zdolności kredytowej.

- Koszty pozaodsetkowe pożyczki na dowód są ustawowo limitowane zgodnie z nowelizacją tzw. ustawy antylichwiarskiej z 2022 r.

Czym jest pożyczka na dowód w świetle prawa?

Choć marketingowe hasła typu pożyczka na dowód, pożyczka bez zaświadczeń czy szybka gotówka bez BIK, brzmią niezwykle atrakcyjnie, z punktu widzenia przepisów mamy tak naprawdę do czynienia z kredytem konsumenckim.

Kluczowym aktem regulującym ten rynek jest Ustawa o kredycie konsumenckim (t.j. Dz.U. 2024 poz. 1497 z późn. zm.). Zgodnie z art. 3 tej ustawy, kredytem konsumenckim jest każda umowa, w której przedsiębiorca (bank lub firma pożyczkowa) udziela konsumentowi finansowania do kwoty 255 550 zł (lub równowartości w innej walucie).

Termin „chwilówka na dowód” odnosi się do uproszczonego procesu weryfikacji, który charakteryzuje się:

- Oświadczeniem zamiast zaświadczenia: Nie musisz dostarczać papierowych dokumentów z kadr (tzw. zaświadczeń o zarobkach). Deklarujesz swoje dochody samodzielnie.

- Weryfikacją tożsamości: Proces opiera się na danych z Twojego dokumentu tożsamości oraz weryfikacji (np. przez przelew lub usługę AIS, jak Kontomatik).

- Automatyzacją: Decyzja zapada w oparciu o algorytmy analizujące Twoją historię w bazach dłużników.

Uwaga ważne: Warto doprecyzować, że pożyczki na dowód nie oznaczają „pożyczki bez sprawdzania danych”. Wręcz przeciwnie – każda legalnie działająca instytucja finansowa ma ustawowy obowiązek przeprowadzenia oceny zdolności kredytowej. Różnica polega na tym, że proces ten odbywa się błyskawicznie i bez zbędnych formalności, zamiast dostarczania stosu papierowych zaświadczeń.

Ile kosztuje szybka pożyczka na dowód w 2026 roku?

W 2026 roku rynek jest ściśle regulowany przez tzw. ustawę antylichwiarską oraz Kodeks cywilny. Zobacz, jak w praktyce obliczyć limity, których pożyczkodawca nie ma prawa przekroczyć:

Maksymalne oprocentowanie pożyczki nie jest stałe – zależy bezpośrednio od poziomu stóp procentowych NBP. Zgodnie z przepisami Kodeksu cywilnego, pożyczkodawca nie może naliczyć odsetek wyższych niż dwukrotność odsetek ustawowych, które są powiązane ze stopą referencyjną NBP.

Maksymalne prowizje i opłaty: Ile wynosi limit kosztów pozaodsetkowych?

Aby ukrócić praktyki doliczania gigantycznych prowizji, ustawodawca wprowadził sztywne limity kosztów pozaodsetkowych. Zgodnie z aktualnymi przepisami:

- Dla pożyczek krótkoterminowych (do 30 dni): Maksymalne koszty pozaodsetkowe wynoszą 5% kwoty kredytu.

- Dla pożyczek powyżej 30 dni: Obowiązuje ustawowy wzór uzależniony od czasu trwania umowy.

- Górny pułap: Łączna suma kosztów pozaodsetkowych w całym okresie kredytowania nigdy nie może przekroczyć 45% pożyczonej kwoty.

Jak obliczyć limit kosztów? (Przykład praktyczny)

Wysokość opłat dodatkowych (pozaodsetkowych) zależy przede wszystkim od tego, na jak długo pożyczasz pieniądze. Obowiązują tutaj dwie żelazne zasady ochrony konsumenta:

- Limit wynikający z czasu trwania umowy: Im krótszy okres kredytowania, tym niższy dopuszczalny limit opłat dodatkowych. Wynika on z ustawowego wzoru:

- (K × 10%) + (K × n/R × 10%)

Gdzie poszczególne symbole oznaczają:

- K – całkowita kwota kredytu określona w umowie,

- n – okres spłaty wyrażony w dniach,

- R – liczba dni w roku (przyjmuje się 365).

Przykład: Jeśli pożyczasz 1000 zł na 2 lata (730 dni), maksymalne koszty pozaodsetkowe wyniosą dokładnie 300 zł. Każda złotówka powyżej tej kwoty jest naliczona bezprawnie.

- Maksymalny limit kosztów: Niezależnie od tego, jak długo trwa Twoja umowa (nawet jeśli pożyczasz na 5 czy 10 lat), suma wszystkich opłat dodatkowych nigdy nie może przekroczyć 45% pożyczonej kwoty.

Przykład: Dla pożyczki w wysokości 1000 zł, absolutnie maksymalny koszt pozaodsetkowy to 450 zł, bez względu na czas trwania finansowania.

Kto może otrzymać pożyczkę na dowód w 2026 roku?

Warto podkreślić, że wymagania firm pożyczkowych są znacznie mniej rygorystyczne niż w bankach, jednak proces weryfikacji nie zawsze oznacza akceptacji. Aby Twój wniosek został rozpatrzony pozytywnie, musisz spełnić kilka kluczowych warunków:

- Wiek: Ukończone 18 lat (niektóre firmy preferują klientów powyżej 21. roku życia).

- Tożsamość: Ważny dowód osobisty (paszport czy prawo jazdy nie są akceptowane w pożyczce „na dowód”).

- Bankowość: Osobiste konto w polskim banku.

Co może być źródłem dochodu biorąc pożyczkę na dowód?

W 2026 roku firmy pożyczkowe wykazują się dużą elastycznością. Dochód nie musi pochodzić z etatu, a akceptowane są m.in.:

- Umowy cywilnoprawne.

- Własna działalność.

- Świadczenia stałe: Emerytura, renta, a także świadczenia socjalne (np. programy typu 800+ czy zasiłki przedemerytalne), o ile stanowią dodatek do innych wpływów.

- Dochody z najmu.

Uwaga! Zanim złożysz wniosek, upewnij się, że firma widnieje w Rejestrze Instytucji Pożyczkowych prowadzonego przez KNF.

Czy obcokrajowiec może otrzymać pożyczkę na dowód?

Tak. Zgodnie z Ustawą o kredycie konsumenckim, konsumentem jest każda osoba fizyczna zawierająca umowę niezwiązaną bezpośrednio z działalnością gospodarczą – niezależnie od obywatelstwa. W praktyce decyzja zależy jednak od polityki konkretnej instytucji pożyczkowej. Większość firm wymaga:

- dokumentu potwierdzającego legalny pobyt w Polsce (np. Karty Pobytu czasowego lub stałego),

- numeru PESEL,

- konta w polskim banku,

- stałego źródła dochodu uzyskiwanego w Polsce.

Sam dowód osobisty kraju pochodzenia zazwyczaj nie jest wystarczający, ponieważ pożyczkodawca musi potwierdzić tożsamość, legalność pobytu oraz możliwość skutecznej oceny zdolności kredytowej.

W przypadku obywateli Ukrainy zastosowanie mogą mieć szczególne regulacje wynikające z Ustawy o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym.

Zobacz też: Pożyczka online dla Ukraińców

Pożyczka na dowód a kredyt bankowy – którą opcję wybrać?

Choć oba produkty służą finansowaniu Twoich potrzeb, opierają się na zupełnie innych modelach oceny ryzyka. Wybór między nimi powinien zależeć od tego, jak szybko potrzebujesz gotówki i jaką masz historię w BIK. Oto tabela porównawcza:

| Cecha | Pożyczka pozabankowa „na dowód” | Kredyt konsumencki w banku |

|---|---|---|

| Proces weryfikacji | 100% online (zautomatyzowany) | Często wymagana wizyta w placówce lub aplikacja bankowa |

| Wymagane dokumenty | Dane z dowodu + oświadczenie | Zaświadczenie o zarobkach / wyciągi z konta |

| Czas decyzji | Od 5 do 15 minut | Od kilku godzin do nawet kilku dni |

| Koszt (RRSO) | Wyższy (ze względu na większe ryzyko) | Niższy (atrakcyjniejszy dla stałych klientów) |

| Dostępność | Wysoka (akceptuje różne źródła dochodu) | Restrykcyjna (wymagana wysoka zdolność) |

Ranking pożyczek na dowód 2026 – jak szybko znaleźć najlepszą ofertę?

Samodzielna weryfikacja dziesiątek ofert pod kątem RRSO i zgodności z ustawą antylichwiarską bywa przytłaczająca, dlatego najbezpieczniejszym rozwiązaniem jest skorzystanie z profesjonalnej porównywarki

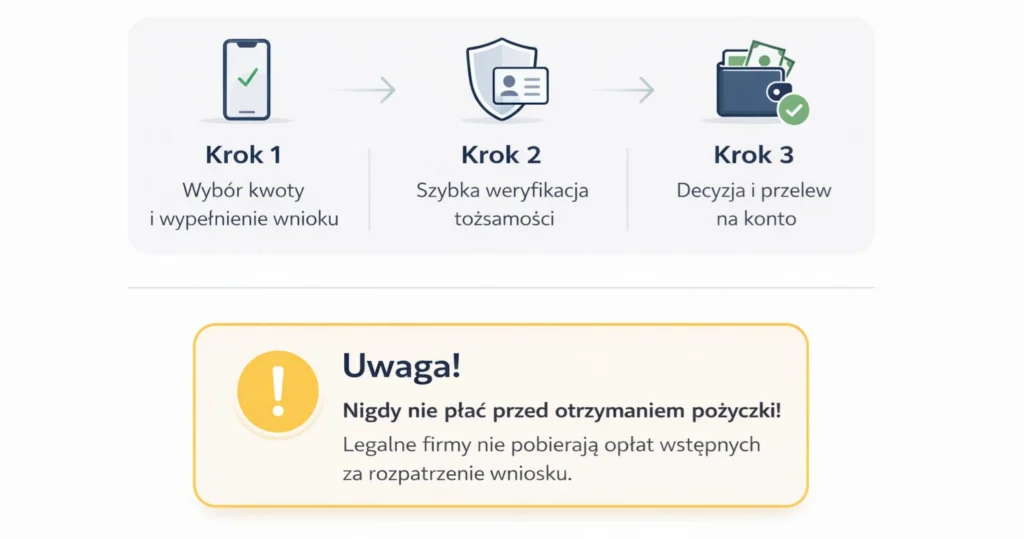

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ – Najczęściej zadawane pytania

1. Czy pożyczka na dowód jest bezpieczna?

Tak, o ile korzystasz z usług instytucji wpisanej do Rejestru Instytucji Pożyczkowych KNF. Takie firmy muszą przestrzegać restrykcyjnych limitów kosztów określonych w ustawie antylichwiarskiej. Unikaj ofert od osób prywatnych lub firm, których nie możesz zweryfikować w oficjalnych bazach.

2. Czy można otrzymać pożyczkę na dowód bez sprawdzania BIK?

Nie. Każda legalna instytucja musi ocenić zdolność kredytową, co zwykle obejmuje sprawdzenie BIK lub BIG. Firmy pozabankowe są jednak bardziej elastyczne niż banki i mogą udzielać finansowania osobom z niższym scoringiem, jeśli mają one stały dochód.

3. Co się stanie, jeśli nie spłacę pożyczki w terminie?

Pożyczkodawca naliczy odsetki za opóźnienie (do ustawowego limitu) i może zgłosić zaległość do baz BIK oraz BIG. Utrudni to uzyskanie kredytu lub zakupów na raty. W razie problemów najlepiej od razu skontaktować się z firmą i ustalić nowy harmonogram spłat.

Bibliografia:

- Ustawa o kredycie konsumenckim (t.j. Dz.U. 2024 poz. 1497 z późn. zm.).

- Kodeks cywilny (t.j. Dz.U. 2024 poz. 1061 z późn. zm.)

- Ustawa o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. 2022 poz. 2337) – tzw. ustawa antylichwiarska.

- Ustawa o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym (t.j. Dz.U. 2024 poz. 167 z późn. zm.).