Pożyczki długoterminowe to forma finansowania, w której spłata zobowiązania rozłożona jest na wiele miesięcy. Są dostępne zarówno w bankach, jak i w ofertach firm pozabankowych, a ich warunki podlegają określonym przepisom prawa. W artykule wyjaśniamy, jak działają pożyczki długoterminowe, kiedy warto je rozważyć i jak bezpiecznie porównać dostępne oferty.

Kluczowe punkty

- Pożyczka długoterminowa to forma pożyczki konsumenckiej, w której spłata zobowiązania – w zależności od pożyczkodawcy i konkretnej oferty – rozłożona jest na kilkanaście a nawet kilkadziesiąt miesięcy.

- Po pożyczkę długoterminową sięgają osoby, które finansują większe wydatki – remont, konsolidację zobowiązań, zakup sprzętu, leczenie lub stabilizację domowego budżetu. Kluczowym powodem jest możliwość rozłożenia kosztów w czasie bez konieczności nadmiernego obciążania miesięcznych finansów.

- Dobór odpowiedniej pożyczki długoterminowej wymaga porównania kosztów, RRSO, okresu spłaty i zgodności oferty z obowiązującymi przepisami. W praktyce pomocne są portale porównawcze, takie jak Finansowo, które umożliwiają zestawienie legalnych ofert w jednym miejscu i świadomy wybór dopasowany do sytuacji finansowej.

Pożyczka długoterminowa – co to jest i jak działa w praktyce?

Wysokie koszty życia, potrzeba finansowania większych wydatków lub chęć uporządkowania domowego budżetu sprawiają, że wiele osób interesuje się rozwiązaniami innymi niż krótkoterminowe chwilówki od ręki. W tym kontekście pożyczka długoterminowa staje się rozwiązaniem, które pozwala realizować dalekosiężne cele.

Pożyczka długoterminowa to pożyczka konsumencka, w której okres spłaty przekracza kilka miesięcy – w praktyce mówimy tu najczęściej o zobowiązaniach rozłożonych na 24, 36, 48, a nawet 60 miesięcy.

W sektorze pozabankowym pożyczki długoterminowe:

- są udzielane na dowolny cel,

- spłacane są w miesięcznych ratach,

- mają jasno określony harmonogram,

Ich główną zaletą jest niższa rata miesięczna w porównaniu do pożyczek krótkoterminowych. Minusem bywa natomiast wyższy koszt całkowity, wynikający z dłuższego okresu finansowania.

Pożyczka długoterminowa a prawo – jakie przepisy chronią konsumenta?

Wbrew obiegowym czy przestarzałym opiniom, rynek pozabankowy nie funkcjonuje „poza systemem”. Pożyczki długoterminowe są regulowane przez kilka kluczowych aktów prawnych, które razem tworzą realny mechanizm ochrony konsumenta.

Pożyczka długoterminowa a ustawa o kredycie konsumenckim

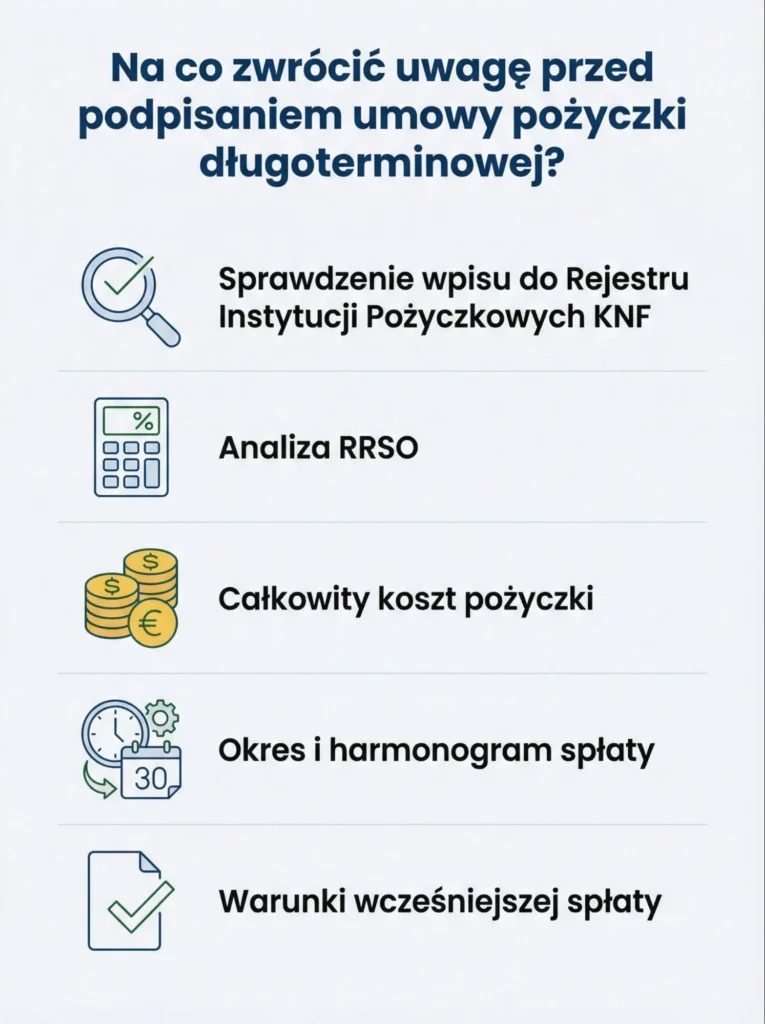

Podstawowym aktem prawnym jest ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim. Zgodnie z art. 3 ust 1, obejmuje ona wszystkie pożyczki konsumenckie do kwoty 255 550 zł (lub równowartości w innej walucie), niezależnie od tego, czy są udzielane przez bank, czy instytucję pozabankową.

Ustawa reguluje m.in.:

- obowiązek podania RRSO, całkowitego kosztu pożyczki i wysokości rat,

- prawo odstąpienia od umowy w ciągu 14 dni bez podawania przyczyny,

- zasady wcześniejszej spłaty i proporcjonalnego obniżenia kosztów,

- minimalny zakres informacji, które muszą znaleźć się w umowie.

Zgodnie z powyższym pożyczka długoterminowa musi być przejrzysta, a jej warunki jasno określone jeszcze przed podpisaniem umowy.

Ustawa antylichwiarska a pożyczki długoterminowe

Kolejnym filarem ochrony konsumentów jest ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie, potocznie nazywana ustawą antylichwiarską.

Wprowadziła ona m.in.:

- limity kosztów pozaodsetkowych,

- obowiązek rzetelnej oceny zdolności kredytowej,

- ograniczenia w zakresie refinansowania i rolowania zobowiązań.

Dzięki tym regulacjom pożyczka długoterminowa nie może generować dowolnych opłat, a instytucja pożyczkowa nie ma prawa udzielić finansowania osobie, która obiektywnie nie będzie w stanie go spłacić.

Kodeks cywilny i pożyczka długoterminowa

Nie można pominąć także Kodeksu cywilnego (ustawa z dnia 23 kwietnia 1964 r.), który reguluje:

- odsetki maksymalne,

- odsetki za opóźnienie,

- ogólne zasady odpowiedzialności stron umowy.

Śmiało można stwierdzić, że przepisy Kodeksu cywilnego mają szczególne znaczenie w sytuacjach spornych np. przy naliczaniu odsetek karnych lub dochodzeniu roszczeń.

Pożyczka długoterminowa i pozostałe zabezpieczenia prawne

Pożyczki długoterminowe w sektorze pozabankowym podlegają jeszcze dodatkowym zabezpieczeniom prawnym. Kluczowe znaczenie ma tu m.in. ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym, która wprowadza obowiązek wpisu firm pożyczkowych do Rejestru Instytucji Pożyczkowych prowadzonego przez KNF.

Oznacza to, że legalnie działająca firma oferująca pożyczki długoterminowe musi spełniać określone wymogi kapitałowe, działać zgodnie z obowiązującymi przepisami i funkcjonować w ramach jasno określonych zasad prawnych. Dodatkowo instytucje pozabankowe są objęte przepisami ustawy z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu.

Pożyczka długoterminowa a krótkoterminowa – kluczowe różnice

Choć zarówno pożyczka długoterminowa, jak i pożyczka krótkoterminowa należą do tej samej grupy produktów finansowych, różnią się one kluczowymi aspektami, które mają bezpośredni wpływ na Twoje finanse i bezpieczeństwo spłaty.

Oto najważniejsze rozbieżności, które musisz wziąć pod uwagę:

- Okres Spłaty: To podstawowa różnica. Pożyczki długoterminowe oferują spłatę rozłożoną na wiele miesięcy lub lat, podczas gdy warianty krótkoterminowe, wymagają uregulowania zobowiązania w ciągu kilkunastu lub kilkudziesięciu dni.

- Wysokość Raty/Kwoty: Rozciągnięcie długu na dłuższy czas pozwala uzyskać niższe miesięczne raty, co ułatwia zarządzanie budżetem. Natomiast w przypadku produktów krótkoterminowych, jednorazowy zwrot całej kwoty jest wyższy i niekiedy bardziej obciążający.

- Całkowity Koszt Kredytu: Pożyczka długoterminowa generuje wyższy koszt całkowity ze względu na dłuższy okres naliczania odsetek. Jednak w przeliczeniu na pojedynczy dzień jest ona zazwyczaj tańsza niż produkty krótkoterminowe. Przykład: Pożyczając 1000 zł na 30 dni z kosztem 200 zł, płacisz ok. 6,67 zł dziennie. Przy pożyczce na 12 miesięcy z kosztem całkowitym 400 zł, koszt dzienny to ok. 1,10 zł. (Wyliczenia oparte na limitach kosztów pozaodsetkowych zawartych w Ustawie o kredycie konsumenckim).

- Ryzyko Opóźnienia w Spłacie: Krótkoterminowe rozwiązania finansowe są bardziej wrażliwe na nieterminowe spłaty. Krótki termin oznacza małe pole manewru, a nawet niewielkie opóźnienie może generować wysokie kary i szybko powiększać dług.

Pożyczka Długoterminowa: Wady, zalety i możliwe opcje

Pożyczka długoterminowa może być rozsądnym rozwiązaniem, jeśli:

- masz stałe, przewidywalne dochody i pewność, że stać Cię na spłatę zobowiązania w terminie,

- potrzebujesz finansowania na większy wydatek,

- zależy Ci na niskiej, stabilnej racie,

- świadomie akceptujesz dłuższy okres spłaty.

Nie jest natomiast dobrym pomysłem, gdy:

- ma „łatać” chroniczne braki w budżecie,

- służy spłacie kolejnych zobowiązań bez planu,

- opiera się na niestabilnych dochodach.

Choć powyższe warunki mogą wskazywać, że pożyczka długoterminowa jest w danym momencie odpowiednim rozwiązaniem, warto pamiętać, że w praktyce ocena zdolności kredytowej jest bardziej złożona i obejmuje m.in. analizę dochodów, wydatków, historii kredytowej oraz aktualnych zobowiązań

Gdzie znaleźć bezpieczną pożyczkę długoterminową?

W gąszczu ofert i firm pozabankowych, które masowo bombardują nas chwytliwymi hasłami i sloganami marketingowymi, kluczowe znaczenie ma porównanie realnych warunków. Portale porównawcze, takie jak Finansowo.pl, umożliwiają:

- zestawienie legalnych ofert w jednym miejscu,

- szybkie sprawdzenie kosztów i okresu spłaty,

- wybór pożyczki dopasowanej do sytuacji finansowej.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ, czyli najczęściej zadawane pytania

Czy pożyczkę długoterminową można spłacić wcześniej?

Tak. Zgodnie z ustawą o kredycie konsumenckim klient ma prawo do wcześniejszej spłaty, a koszt pożyczki powinien zostać proporcjonalnie obniżony.

Czy pożyczka długoterminowa jest dostępna bez historii kredytowej?

Tak, choć warunki mogą być mniej korzystne np. krótszy okres spłaty lub niższa kwota.

Czy emeryt lub rencista może otrzymać pożyczkę długoterminową?

Tak. Świadczenie emerytalne lub rentowe jest traktowane jako dochód, o ile spełnia kryteria instytucji pożyczkowej. Oznacza to, że warunki przyznania pożyczki długoterminowej mogą się różnić część instytucji uwzględnia także wiek wnioskodawcy, maksymalny okres spłaty czy łączną wysokość zobowiązań. Dlatego każda oferta jest oceniana indywidualnie, a decyzja o udzieleniu pożyczki zależy od wewnętrznych zasad pożyczkodawcy.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Dz.U. 2022 poz. 2339).

- Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- Ustawa z dnia 5 sierpnia 2015 r. o nadzorze nad rynkiem finansowym (Dz.U. 2015 poz. 1357 z późn. zm.).

- Ustawa z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (Dz.U. 2018 poz. 723 z późn. zm.).

- Urząd Ochrony Konkurencji i Konsumentów „Kredyt konsumencki – prawa i obowiązki konsumenta”