Pożyczki na oświadczenie pojawiają się w ofertach firm pozabankowych jako alternatywa dla klasycznych produktów wymagających pełnej dokumentacji. Na czym dokładnie polega ta forma finansowania, jakie obowiązki mają pożyczkodawcy i z jakimi ryzykami wiąże się zawarcie takiej umowy? Przyjrzyjmy się najważniejszym założeniom.

Kluczowe punkty

- Pożyczki na oświadczenie to finansowanie, w którym zamiast tradycyjnych zaświadczeń o dochodach składasz własne oświadczenie o zarobkach. Procedura jest uproszczona, ale pożyczkodawca nadal ma obowiązek ocenić zdolność kredytową zgodnie z Ustawą o kredycie konsumenckim i Ustawą antylichwiarską.

- Korzystaj wyłącznie z ofert firm wpisanych do rejestru instytucji pożyczkowych, które działają transparentnie, podają pełne koszty, stosują limity pozaodsetkowe i udostępniają wzór umowy przed podpisaniem.

- Zanim zaciągniesz pożyczkę na oświadczenie, dokładnie przeanalizuj swoją sytuację finansową: policz całkowity koszt, sprawdź realność spłaty, zweryfikuj ryzyka (w tym zajęcie komornicze) i porównaj dostępne oferty.

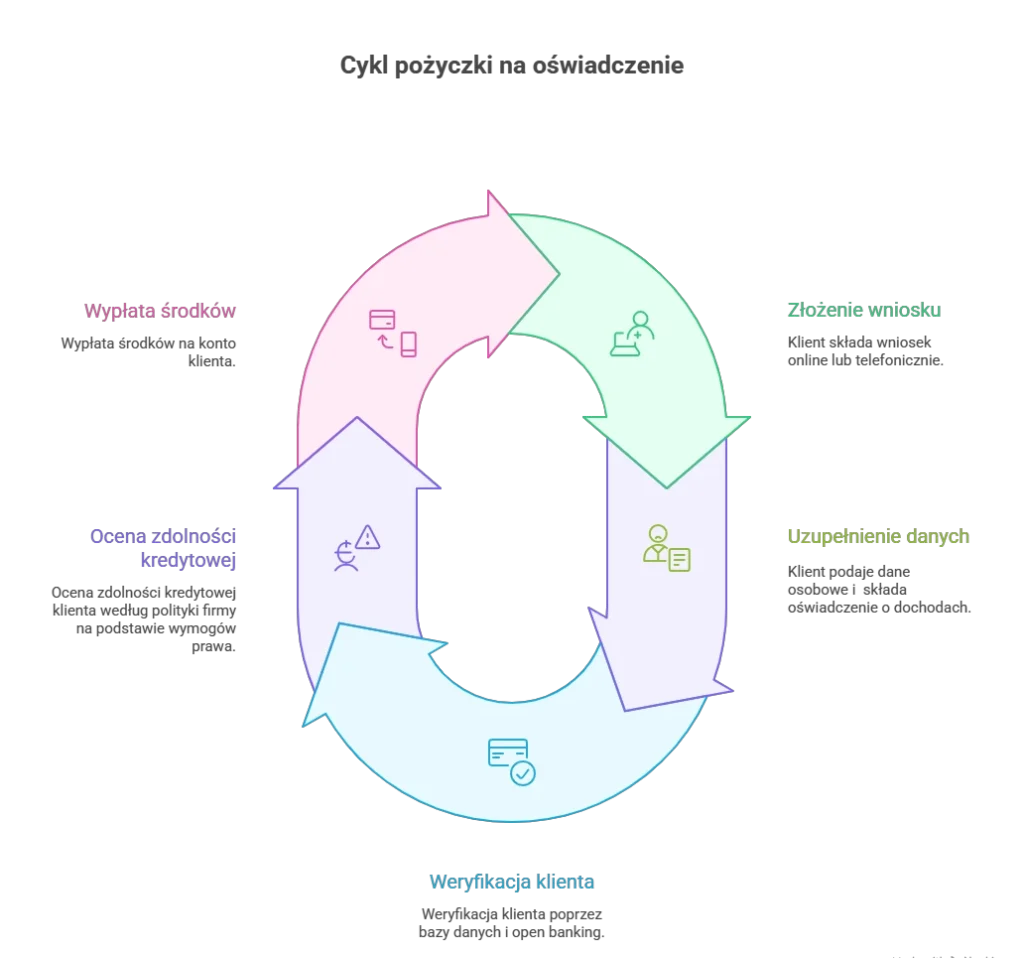

Jak działa pożyczka na oświadczenie – krok po kroku

Pożyczka na oświadczenie to rodzaj finansowania, w którym klient nie musi dostarczać zaświadczeń o zarobkach od pracodawcy czy rozbudowanej dokumentacji dochodowej. Zamiast tego składa własne oświadczenie o wysokości, źródle i stabilności dochodów.

Jak wygląda procedura pożyczki na oświadczenie?

Warto podkreślić, że pożyczka na oświadczenie nie jest odrębnym produktem finansowym – to nadal klasyczna pożyczka konsumencka, tylko z uproszczoną procedurą dochodową. Obowiązki pożyczkodawcy pozostają bez zmian, a klient ma takie same prawa jak w przypadku każdej innej pożyczki udzielonej konsumentowi – zobacz także artykuł: Pożyczka online.

Czy pożyczka na oświadczenie jest bezpieczna?

Mimo że to klient deklaruje swoje dochody, firma nie opiera się na ślepym zaufaniu. Pożyczkodawca musi działać w granicach ustawy o kredycie konsumenckim i przepisów antylichwiarskich, które wprost zobowiązują go do rzetelnego sprawdzenia klienta. Firma ufa deklaracji klienta głównie przy niewielkich kwotach i krótkich terminach spłaty, bo ryzyko musi być ograniczone, ale jednocześnie sięga po własne narzędzia oceny: bazy BIK i BIG, scoring, a także open banking.

Dlaczego? Bo obydwie strony muszą być zabezpieczone. Klient zyskuje ochronę przed nieuczciwymi praktykami i zbyt ryzykownymi ofertami, a pożyczkodawca chroni się przed sytuacją, w której środki trafiłyby do osoby, która nie jest w stanie ich spłacić. Dzięki temu cały proces pozostaje szybki, ale nadal zgodny z prawem i zdrowym rozsądkiem.

Pożyczki na oświadczenie – jak wybrać rzetelną firmę i unikać ryzyka?

W przypadku produktów pozabankowych kluczowa jest wiarygodność pożyczkodawcy. Nawet jeśli procedura wydaje się prosta, firma wciąż musi działać zgodnie z przepisami i udzielić klientowi pełnych informacji o warunkach finansowania.

Na co zwrócić uwagę przy wyborze firmy pożyczkowej?

Przede wszystkim na przejrzyste warunki umowy pożyczki na oświadczenie. Rzetelny pożyczkodawca udostępnia:

- wysokość RRSO,

- całkowitą kwotę do spłaty,

- harmonogram,

- zasady naliczania opłat dodatkowych,

- warunki opóźnień.

Jeśli oferta jest niejasna albo nie pokazuje kosztów wprost, powinien to być sygnał ostrzegawczy.

Warunki pożyczki na oświadczenie powinny być też zgodne z Ustawą o kredycie konsumenckim i Ustawą antylichwiarską. Co to oznacza w praktyce?

Oznacza to m.in. obowiązek rzetelnej oceny zdolności kredytowej oraz przestrzegania limitów kosztów – zarówno odsetkowych, jak i pozaodsetkowych. Firmy nie mogą dowolnie kształtować opłat, prowizji czy kosztów dodatkowych, a ich przekroczenie stanowi naruszenie prawa i może być zgłoszone do UOKiK. Dzięki temu klient ma gwarancję, że nawet uproszczona procedura „na oświadczenie” podlega takim samym zasadom bezpieczeństwa jak każda inna pożyczka.

Należy też zwrócić uwagę na rzetelność w sieci i opinie innych klientów. Dlatego, przed złożeniem wniosku:

- sprawdź opinie w Google,

- zweryfikuj firmę w CEIDG lub KRS,

- poszukaj decyzji i ostrzeżeń UOKiK.

Im bardziej przejrzyste zasady, tym bezpieczniejsza oferta.

Szybka pożyczka na oświadczenie przez internet – Finansowo.pl

Warto też korzystać z portali i serwisów, które gromadzą wyłącznie rzetelne, sprawdzone firmy pożyczkowe. Dzięki temu pierwszy etap selekcji masz już za sobą – zamiast przeszukiwać cały rynek, porównasz tylko oferty instytucji działających legalnie i zgodnie z przepisami. Oczywiście nie zwalnia to z własnej analizy warunków umowy, ale znacząco ułatwia start. Finansowo.pl również współpracuje wyłącznie z wiarygodnymi pożyczkodawcami, dzięki czemu użytkownik może skupić się na wyborze najlepszej oferty.

Jak to wygląda w praktyce? W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowane propozycje pożyczek od różnych firm. Jeśli któraś z ofert będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

Pożyczka na oświadczenie 2026 – kiedy warto ją rozważyć, a kiedy lepiej poczekać?

Pożyczki na oświadczenie są wygodne, ale nie zawsze są najlepszym rozwiązaniem. Uproszczona procedura może zachęcać do szybkiego podpisania umowy, jednak kluczowe jest dokładne przeanalizowanie własnych możliwości finansowych.

Kiedy wziąć pożyczkę na oświadczenie?

- gdy potrzebujesz środków pilnie i na krótki okres,

- gdy masz stabilny dochód, ale pracujesz na umowie, która utrudnia dostarczenie typowych zaświadczeń,

- gdy potrafisz określić datę pewnego wpływu (np. zlecenie, premia, zwrot podatku).

Kiedy lepiej odpuścić?

- gdy spłacasz kilka innych zobowiązań i każda kolejna rata może obciążyć budżet,

- gdy masz zajęcie komornicze i pieniądze mogłyby zostać zajęte po wpłacie na konto, (oczywiście trudności finansowe nie przekreślają możliwości wzięcia pożyczki – więcej na ten temat pisaliśmy w artykule: Pożyczka z komornikiem – jednak jest to ryzyko, które może pogorszyć Twoją sytuację, zwłaszcza jeśli nowe środki nie rozwiążą realnego problemu, a jedynie go przesuną w czasie),

- gdy nie jesteś w stanie oszacować, czy w kolejnych miesiącach utrzymasz stałe dochody.

Oczywiście każda sytuacja jest inna, dlatego warto indywidualnie przeanalizować własne możliwości i bariery, aby pożyczka na oświadczenie była środkiem do celu, a nie dodatkowym balastem.

FAQ, czyli najczęściej zadawane pytania

1.Czy mogę dostać pożyczkę na oświadczenie, jeśli moje dochody są nieregularne?

Tak, ponieważ liczy się Twoje oświadczenie i ogólna zdolność kredytowa. Firmy często biorą pod uwagę również wpływy z różnych źródeł, np. zlecenia, umowy o dzieło czy działalność.

2.Czy pożyczka na oświadczenie jest droższa niż standardowa pożyczka?

Bywa. Firma bierze na siebie większe ryzyko, więc koszty mogą być nieco wyższe – nadal jednak mieszczą się w limitach ustawy o kredycie konsumenckim i antylichwiarskiej.

3.Czy pożyczkę na oświadczenie można spłacić wcześniej bez dodatkowych kosztów?

Tak – wcześniejsza spłata jest dozwolona, a firma ma obowiązek obniżyć całkowity koszt pożyczki proporcjonalnie do skróconego okresu umowy.

Bibliografia:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim.

- Ustawa z dnia 6 października 2022 r. o zmianie ustaw w celu przeciwdziałania lichwie (Ustawa antylichwiarska).

- Kredyt na oświadczenie – co to znaczy i jak uniknąć błędów.

- Kredyt na oświadczenie: na czym polega kredyt bez zaświadczeń? – blogbank.pl