Każda odmowa – niezależnie od tego, czy dotyczy życia prywatnego, zawodowego czy uczuciowego – zostawia po sobie ślad. Gdy jednak słyszymy odmowę z banku, a powodem jest brak zdolności kredytowej, sytuacja staje się szczególnie trudna. W 2026 roku wiele firm pozabankowych oferuje pożyczki bez zdolności kredytowej, które mogą być realnym rozwiązaniem dla osób w trudniejszej sytuacji finansowej. Warto wiedzieć, jak działają, kto może z nich skorzystać i jakie wiążą się z nimi ryzyka.

Kluczowe punkty

- Pożyczka bez zdolności kredytowej nie jest osobnym produktem, lecz potocznym określeniem finansowania dostępnego dla osób o niestabilnych dochodach lub z wysokimi zobowiązaniami.

- Pożyczka bez zdolności to rozwiązanie krótkoterminowe, które powinno być zaciągane świadomie, z realną oceną możliwości spłaty.

- Finansowo.pl ułatwia znalezienie ofert od legalnych pożyczkodawców, dzięki czemu użytkownik może świadomie ocenić warunki finansowania przed podjęciem decyzji.

Czym jest pożyczka bez zdolności kredytowej?

Zdolność kredytowa to nic innego jak ocena, czy jesteś w stanie spłacić zaciągnięte zobowiązanie. Bank analizuje Twoje dochody, stałe wydatki, historię kredytową i tzw. scoring BIK. Jeśli wskaźnik wypadnie zbyt nisko bank z automatu odrzuca wniosek. Dlaczego?

W 2026 roku nadal obowiązuje zasada, że żaden bank w Polsce nie może udzielić kredytu osobie bez zdolności kredytowej – wynika to wprost z art. 70 ust. 1 Prawa bankowego. Inaczej wygląda to w przypadku firm pozabankowych, które działają na podstawie Ustawy o kredycie konsumenckim. One również muszą ocenić możliwości spłaty, ale przepisy nie określają sztywnego sposobu tej weryfikacji. Mogą uwzględnić dochód z umowy zlecenie, zasiłek lub inne wpływy.

Podsumowując: pożyczka bez zdolności kredytowej funkcjonuje głównie poza sektorem bankowym, w firmach pozabankowych i pożyczkach społecznościowych.

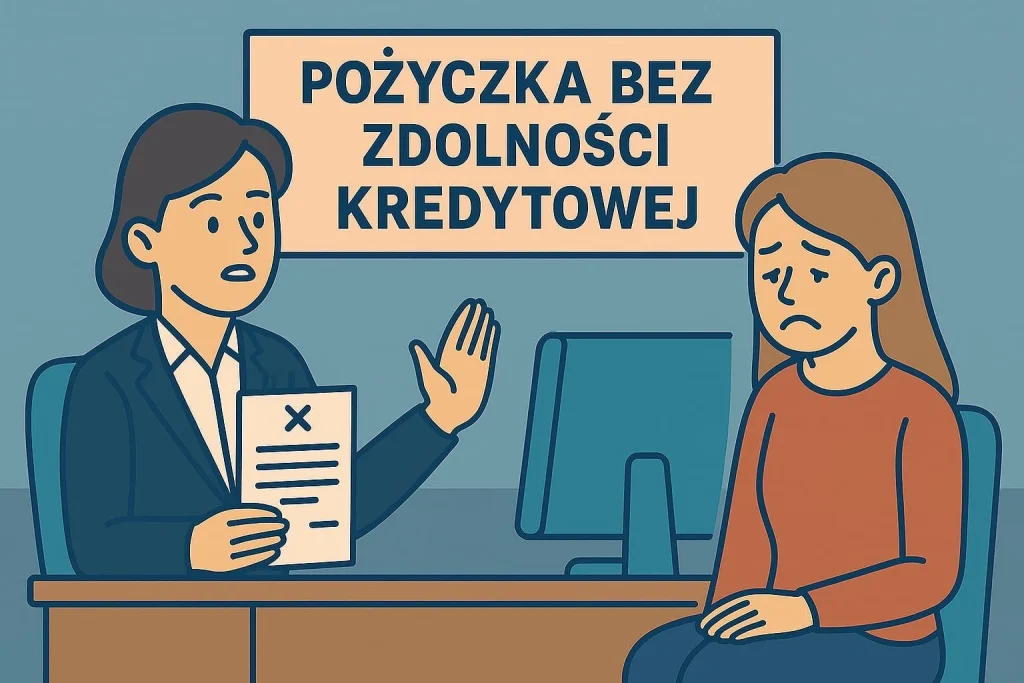

Brak zdolności kredytowej vs. zła historia kredytowa

Warto jeszcze uściślić definicję pojęć, które są często ze sobą mylone. Brak zdolności kredytowej oznacza, że – według wyliczeń banku lub pożyczkodawcy – Twoje dochody są zbyt niskie, a miesięczne zobowiązania zbyt wysokie, byś mógł terminowo spłacać nowe zobowiązanie. W skrócie: problem leży w aktualnej sytuacji finansowej.

Z kolei zła historia kredytowa to kwestia przeszłości – wpisy w BIK, KRD lub innych rejestrach dłużników. Negatywne oceny, opóźnienia w spłatach rat, zaległości wobec operatorów telefonii czy firm pożyczkowych powodują, że klient staje się mniej wiarygodny.

W obu przypadkach bank odrzuci wniosek o kredyt. To jednak nie oznacza, że nie istnieją inne formy finansowania. Firmy pozabankowe często stosują bardziej elastyczne modele oceny ryzyka i mogą udzielić finansowania osobie ze złą historią kredytową, jeśli posiada ona regularne i udokumentowane źródło dochodu pozwalające na spłatę rat.

Zatem oferta „pożyczki bez BIK”, kierowana jest do osób z negatywnymi wpisami w historii kredytowej, natomiast „pożyczka bez zdolności kredytowej” dotyczy sytuacji, w której klient nie spełnia kryteriów oceny zdolności.

Jak firmy pozabankowe w 2026 roku weryfikują klientów

Firmy pozabankowe również muszą oceniać ryzyko kredytowe, nawet jeśli w reklamach posługują się hasłami typu „pożyczka bez zdolności kredytowe w 5 minutj”. Od 2024 roku obowiązują wytyczne Europejskiego Urzędu Nadzoru Bankowego (EBA), które zobowiązują instytucje finansowe do stosowania procedur antyfraudowych oraz analizy źródeł dochodu.

W praktyce oznacza to, że przed udzieleniem finansowania firma może:

- zweryfikować PESEL w bazach takich jak BIK, KRD lub ERIF,

- sprawdzić wpływy na konto za pomocą tzw. otwartej bankowości,

- poprosić o potwierdzenie dochodu (np. PIT, umowa zlecenie, decyzja o rencie).

Pożyczka bez zdolności kredytowej – ryzyka i prawa konsumenta

Pożyczka bez zdolności kredytowej powinna być rozwiązaniem awaryjnym, dlatego nim podpiszesz umowę, wnikliwie ją przeanalizuj. Mimo regulacji prawnych niektóre podmioty pozabankowe wciąż stosują nieuczciwe praktyki, takie jak rolowanie długu (udzielanie nowej pożyczki na spłatę poprzedniej).

W ostatnich latach UOKiK regularnie nakłada kary na część firm pożyczkowych za stosowanie niedozwolonych praktyk m.in. ukryte opłaty, zawyżone koszty pozaodsetkowe czy reklamy mogące wprowadzać konsumentów w błąd.

Zgodnie z Ustawą o kredycie konsumenckim, pożyczkodawca ma obowiązek jasno przedstawić:

- całkowity koszt pożyczki,

- wysokość i termin spłat,

- RRSO,

- zasady wcześniejszej spłaty.

A jeżeli masz wątpliwości co do wiarygodności oferty, możesz:

- złożyć skargę do UOKiK,

- skontaktować się z Rzecznikiem Finansowym,

sprawdzić firmę na Liście Ostrzeżeń KNF.

Pożyczka bez zdolności kredytowej 2026 a Finansowo.pl

Na szczęście nie trzeba przeszukiwać dziesiątek stron internetowych, aby znaleźć ofertę, która będzie klarowna, przejrzysta, legalna i atrakcyjna. Kluczowe jest szukanie tam, gdzie weryfikacja pożyczkodawców odbywa się przed dodaniem ich oferty do serwisu. Przykładem może być serwis finansowo.pl, dzięki któremu użytkownik może świadomie przeanalizować warunki finansowania przed podjęciem decyzji.

Jak to wygląda w praktyce?

W Finansowo.pl cały proces jest prosty, intuicyjny i dosłownie zajmuje kilka minut! Wystarczy wypełnić krótki, bezpłatny wniosek online, a po chwili otrzymasz dopasowaną propozycję pożyczki od konkretnej firmy. Jeśli któraś z oferta będzie dla Ciebie odpowiednia, zaakceptuj warunki, a pieniądze trafią bezpośrednio na Twoje konto. Nie musisz czekać tygodniami i martwić się formalnościami – Sprawdź dostępne oferty pożyczek i zobacz, jak szybko możesz uzyskać środki.

FAQ – czyli najczęściej zadawane pytania

1.Co zrobić, jeśli otrzymam odmowę pożyczki w banku i firmie pozabankowej?

To sygnał, że trzeba ustabilizować dochód albo zmniejszyć bieżące zobowiązania. Czasem nawet niewielkie, regularne wpływy zmieniają wynik oceny po kilku tygodniach.

2.Czy pożyczka bez zdolności kredytowej poprawi moją historię w BIK?

Może, jeśli jest spłacana terminowo. Opóźnienia pogarszają sytuację. Warto wybierać ratę, którą realnie jesteś w stanie udźwignąć.

3.Czy pożyczka dla bezrobotnych oznacza, że nie trzeba mieć żadnego dochodu?

Nie. Firmy pozabankowe mogą zaakceptować inne źródła wpływów niż umowa o pracę, np. zasiłek, alimenty, rentę lub umowę zlecenie. Kluczowe jest to, by dochód był regularny.

Bibliografia:

Prawo wekslowe z dnia 28 kwietnia 1936 r. (Dz.U. 1936 nr 37 poz. 282)

Sprawozdanie z działalności UOKiK za rok 2023 – wersja cyfrowa

BADANIE ZDOLNOŚCI KREDYTOWEJ OKIEM PRAWNIKA, Łukasz Obzejta

Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, (Dz.U. 2011 nr 126 poz. 715 ze zm.)

Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 ze zm.)